Vivimos en una época especial. Ganar ingresos suficientes y diseñar la vida que amas nunca ha sido tan fácil en la historia: esa es la esencia del movimiento FIRE. FIRE es un acrónimo de “Independencia financiera, jubilación anticipada”.

Incluso las personas que vivieron hace 20 años envidiarían las oportunidades que tenemos hoy de vivir la vida que queremos. Podemos trabajar desde cualquier lugar. Viaja por el mundo por menos. Ésta es la esencia del movimiento FIRE.

Hay muchos planes geniales para vivir una vida poco convencional en la que no estés atrapado en una oficina todo el día haciendo un trabajo que odias.

Hay un movimiento creciente de personas que eligen vivir la vida en sus propios términos. Y yo soy parte de ello. Somos el movimiento FIRE.

Realmente puede cambiar tu vida. FIRE definitivamente ha cambiado mi vida. Pero cuando comencé mi viaje hacia la independencia financiera en 2010, todavía no había ningún movimiento.

Éramos un grupo relativamente pequeño de personas en todo el mundo que usábamos el dinero como herramienta para lograr más libertad en nuestras vidas. Descubrimos que cuanto mayor es la tasa de ahorro, más rápido se puede jubilarse anticipadamente.

Entre 2010 y 2015, lancé una serie de negocios paralelos, ahorré más del 82% de mis ingresos e invertí mi dinero para hacerlos crecer.

Esto me ayudó a alcanzar la independencia financiera y “jubilarme” a los 30 años. Escribí un libro completo sobre mi viaje y un plan paso a paso que cualquiera puede seguir llamado Libertad financiera: un camino comprobado hacia todo el dinero que necesitará (Penguin Random House) e incluso lanzó una aplicación de independencia financiera.

¿Qué es el principio FIRE (Libertad financiera e independencia temprana)?

¿Qué es el principio FIRE (Libertad financiera e independencia temprana)?

Independencia financiera (IF)

La independencia financiera es el estado de alcanzar un nivel de riqueza que le permita vivir una vida cómoda sin tener que trabajar para ganar dinero, conocido como FI por sus siglas en inglés. Esto normalmente se logra a través de diversas fuentes de ingresos pasivos, como inversiones inmobiliarias, inversiones en acciones y bonos u otros activos generadores de ingresos.

Jubilación anticipada (RE)

El concepto de jubilación anticipada varía de persona a persona, ya que la “jubilación” en sí misma adopta muchas formas y la palabra “anticipada” es relativa.

Para algunos, la jubilación anticipada significa dejar el trabajo a los 35 años y no regresar nunca.

Mientras que para otros, puede significar dejar el trabajo corporativo a los 55 años (10 años antes de la edad de jubilación habitual) y dedicarse al trabajo voluntario que les apasiona más.

Cuando combinas la independencia financiera con la jubilación anticipada, obtienes FIRE.

Pero FIRE no se trata sólo de dinero o de mejorar las finanzas personales, se trata de mejorar el estilo de vida. La pregunta clave es: “¿Qué te hace feliz?” Luego, alinea tus gastos, ahorros y vida financiera para maximizar tu felicidad.

Para lograr este objetivo, el movimiento FIRE adopta conceptos psicológicos y filosóficos de otros movimientos como el estoicismo e incluso el budismo.

La independencia financiera y la jubilación anticipada (FIRE) son, en última instancia, un viaje personal.

Diferentes tipos de independencia financiera:

Muchos aspectos del movimiento FIRE han surgido a lo largo de los años:

- FUEGO tradicional: Se refiere a la independencia financiera temprana tradicional, que consiste en dejar de trabajar a una edad temprana.

- Inclinarse hacia el fuego: Diseñado para personas que llevan un estilo de vida muy frugal con bajos gastos, normalmente menos de $25,000 por año. Este tipo se basa en el ahorro intensivo y la minimización de gastos.

- Fuego gordo: Diseñado para personas que buscan generar ahorros significativos para su jubilación a fin de sustentar un estilo de vida más lujoso y un mayor gasto durante la jubilación.

- INCENDIO Costero: Cuando llega a un punto en el que ya no necesita aportar cantidades adicionales a sus cuentas de jubilación, permite que el interés compuesto aumente naturalmente sus ahorros para lograr la independencia financiera con el tiempo.

- Barista FUEGO: Las personas que se jubilan anticipadamente y utilizan negocios secundarios O un trabajo a tiempo parcial (como trabajar como barista) para complementar sus ingresos y obtener seguro médico.

Constantemente surgen nuevas tendencias FIRE.

Como puedes ver, el significado de FUEGO depende en última instancia de ti. Esa es la belleza de esto: realmente puedes crear tu propio camino y diseñar tu vida como quieras.

El comienzo del movimiento FIRE

Aunque los orígenes del movimiento FIRE son objeto de acalorados debates, y está claro que el término FIRE se acuñó por primera vez en un antiguo foro de Motley Fool a principios de los años 1992, el movimiento comenzó en gran medida en XNUMX con la publicación de uno de mis libros favoritos de todos los tiempos, ¡La bolsa o la vida Por Joe Dominguez y Vicki Rubin.

En el libro, plantean una idea simple pero profunda: cuando trabajas, básicamente intercambias tu energía vital por dinero. Por lo tanto, cuando compres algo, debes pensarlo en términos de tus horas de vida, porque siempre puedes ganar más dinero, pero nunca podrás recuperar tu tiempo.

Pero volviendo ocho años atrás, cuando comencé mi propio viaje hacia la independencia financiera y la jubilación anticipada, había muy pocas personas que tomaban el camino FIRE. De hecho, sólo conocía a un puñado de los que hoy se conocen como blogueros FIRE.

Hoy en día hay miles de blogueros que documentan su viaje hacia la independencia financiera, un subreddit de independencia financiera increíblemente activo, cientos de podcasts e incluso un documental sobre el movimiento FIRE en el que participo llamado Playing with FIRE.

Estoy muy emocionado por ello. Vea un avance del documental a continuación.

Además, cualquier buen movimiento necesita una canción pop, y no había ninguna sobre el movimiento FIRE, así que escribí una. Aquí estoy tocando mi canción popular sobre el movimiento FIRE.

Cómo alcanzar la libertad financiera y jubilarse anticipadamente: 9 pasos para lograr la independencia financiera

Para cualquier persona interesada en el movimiento FIRE (Libertad financiera, jubilación anticipada), así es como funciona.

Es simple en teoría (por eso pude resumirlo en una canción de 90 segundos), pero un poco más difícil de implementar.

Para hacerlo lo más simple posible, aquí hay 9 pasos para lograr FIRE (Libertad financiera y jubilación anticipada).

Paso 1: Piensa en el tipo de vida que quieres vivir. ¿Cómo es para usted una vida con sentido?

El mayor problema con la planificación financiera personal y el asesoramiento financiero convencional es que ¡todo es cuestión de dinero!

Pero más importante que el dinero es la vida. Siempre puedes esforzarte por ganar más dinero, pero nunca podrás recuperar tu tiempo. Así que, antes de empezar a pensar en el dinero, piensa primero en el tipo de vida que quieres vivir. En serio, escríbelo.

¿Cómo es un día perfecto? ¿Por qué es perfecto? ¿Cuáles son las 10 cosas que te hacen más feliz?

Cuando hice este ejercicio, rápidamente me di cuenta de que la mayoría de las cosas que disfruto en la vida son en realidad económicas o incluso gratuitas. No me cuesta dinero pasear a mi perro en el parque los sábados, tocar la guitarra con mis amigos o jugar juegos de mesa con mi esposa.

Una vez que comencé a pensar en la vida que quería vivir y lo que más disfrutaba, se volvió más fácil priorizar mis gastos y prioridades de ahorro.

En última instancia, el dinero sólo importa si vives una vida que amas. Siempre pensé que El objetivo no es el dinero, sino el tiempo.. Pero tienes que pensar qué tipo de vida quieres vivir: ¿qué es importante para ti?

Siempre es más fácil en la vida ir en busca de algo nuevo, ya sea un próximo ascenso en el trabajo, un aumento o ahorrar un millón de dólares.

La parte más difícil es tomarse el tiempo para descubrir qué te hace realmente feliz y qué tipo de vida quieres vivir. Pero una vez que mires hacia adentro en lugar de sólo hacia afuera, será más fácil planificar la libertad financiera.

Paso 2: Comience con una ecuación sencilla: ¿cuánto necesitas realmente?

¡El siguiente paso es determinar cuánto dinero necesitas para vivir esa gran vida! Recuerdo cuando estaba en la universidad y soñaba con conducir un Maserati y vivir en una casa grande en el lago, pero ahora cuando veo un Maserati conduciendo por la carretera, no veo $200,000, veo $1,200,000 en 30 años de edad!

En 2010, cuando comencé mi viaje hacia la independencia financiera, no establecí una meta sobre cuánto tiempo tomaría. Todo lo que sabía era que cuando hice los cálculos, nunca podría jubilarme si solo lograba ahorrar entre el 5 y el 10 % de mis ingresos de entre 40,000 50,000 y XNUMX XNUMX dólares.

Necesitarás pagar impuestos sobre este dinero cuando lo retires. Suponiendo una tasa impositiva del 30%, esto reduce el valor después de impuestos a $308,000, que, cuando se ajusta a una tasa de inflación anual conservadora del 2% (¡podría ser más alta!), el valor futuro después de impuestos e inflación de este dinero es de aproximadamente $170,000.

Aunque 170,000 dólares sigue siendo mucho dinero, no lo será en 30 años. Ciertamente no será suficiente vivir 20 años o más.

La opinión general es que se necesitan 25 veces los gastos anuales para jubilarse temprano. Cuando hice este cálculo, proyecté que mis gastos anuales serían de al menos $50,000 en el futuro (¡quién sabe si realmente podré vivir con $50,000 en el futuro! ¡Espero que sí!).

Pero era mi mejor punto de partida, así que simplemente multiplicando 25 por $50,000, determiné que necesitaría ahorrar $1,250,000. Es un número grande, pero era mi objetivo.

Suposiciones

Paso 3. Ahorra más dinero gastando en lo que valoras, no en lo que no.

Tasa de ahorro (cuanto mayor sea su tasa de ahorro, más rápido se jubilará)

Ahorrar es una oportunidad para vivir la vida que amas, no un sacrificio. Mientras lo veas como un sacrificio, siempre tendrás una mentalidad de inferioridad.

La única forma de lograr la libertad financiera y FIRE (independencia financiera y jubilación anticipada) es ahorrar la mayor cantidad de dinero posible e invertirlo para generar crecimiento.

¿Recuerdas lo que dije sobre vivir de manera diferente? Una tasa de ahorro/inversión del 50% es más común entre la comunidad FIRE de lo que se podría pensar. Conozco a muchas personas que ahorran esta cantidad cada mes porque entienden su importancia.

Ahorrar el 50% o más de sus ingresos definitivamente va en contra del status quo, pero es la manera de acelerar su riqueza. Si quieres profundizar más, aquí tienes dos posts sobre cuánto dinero deberías ahorrar y mi estrategia de inversión.

La forma más fácil de controlar cuánto dinero estás ahorrando es hacer un seguimiento de lo que se conoce como tu tasa de ahorro. Su tasa de ahorro es simplemente el porcentaje de sus ingresos que ahorra.

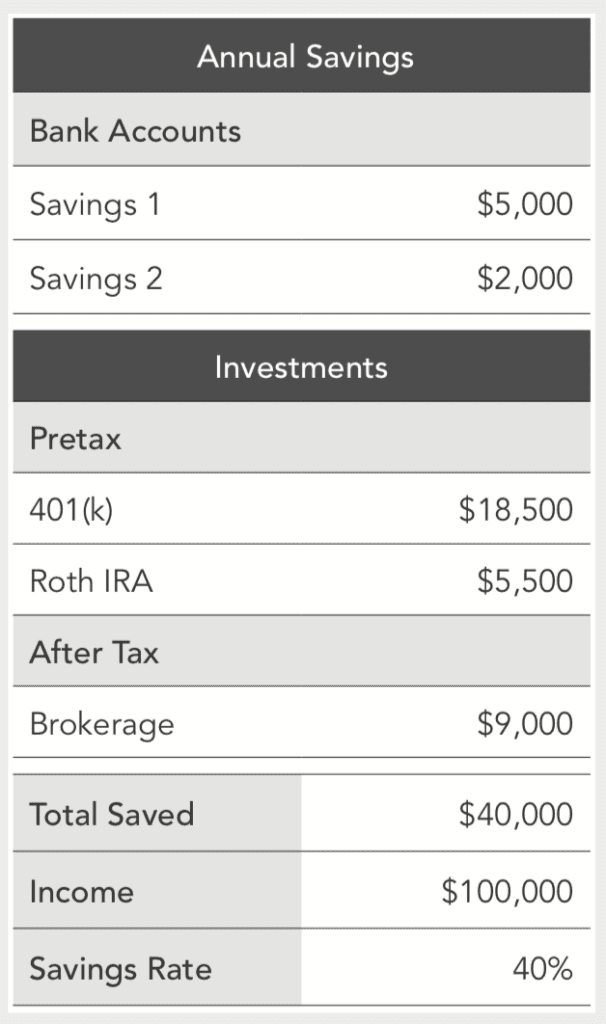

Para calcular su tasa de ahorro, debe sumar todos los dólares que ahorra, tanto en cuentas antes de impuestos (por ejemplo, 401(k)s e IRA) como en cuentas después de impuestos (corretaje) y dividirlo por sus ingresos.

He aquí un ejemplo de cómo sería si tuvieras $100,000 en ingresos y ahorraras el 40%.

Es muy sencillo. Cuanto más dinero puedas ahorrar, más rápido y más grande crecerá. La tasa de ahorro promedio en Estados Unidos ronda actualmente el 3.2%, lo que, basándose en cálculos matemáticos simples, significa que la mayoría de los estadounidenses nunca podrán jubilarse.

Pero si puede aumentar esa tasa de ahorro al 20%, 30% o incluso 50%, puede ahorrar años, incluso décadas, en su jubilación.

Presupuesto (o mejor dicho, el único presupuesto que necesitarás)

Cumplir con un presupuesto es difícil y evita que la mayoría de las personas aceleren su camino hacia la independencia financiera.

No te aconsejaría que crearas un presupuesto ni que recortaras todos tus gastos. Lo que necesitas es equilibrar tus ingresos y gastos. Siempre he visto el ahorro como una oportunidad, no como un sacrificio.

Pero es necesario encontrar una manera de reducir sus gastos para poder aumentar sus ahorros.

La forma más fácil de lograrlo es reducir los gastos de vivienda, transporte y alimentación. El estadounidense promedio gasta El 70% de sus ingresos se destina a vivienda, transporte y alimentación.Entonces, si puedes reducir tus gastos en estos artículos (digamos un 25% aproximadamente), podrás ahorrar la diferencia. Si se muda a un apartamento más pequeño, camina al trabajo y cocina en casa, puede aumentar su tasa de ahorro al 25% o más.

Al reducir mis gastos en vivienda, transporte y comida, aumenté mi tasa de ahorro al 40%, y a veces hasta al 80%, mientras luchaba por alcanzar la independencia financiera. La única forma de acelerar este proceso fue recortando mis gastos de manutención e invirtiendo la diferencia.

Concéntrese en sus áreas de mayor gasto para ahorrar la mayor cantidad de dinero. Reduce tus gastos de vivienda lo máximo posible con una estrategia conocida como “house hacking”, en la que alquilas o compras un apartamento o casa de 3 o 4 habitaciones y alquilas las demás habitaciones. De esta manera ahorrarás mucho más dinero que si recortas gastos, como tu café diario de 5 dólares.

No estoy aquí para decirte lo que debes o no debes comprar, pero es importante que te des cuenta de que cada vez que compras algo, en realidad estás intercambiando tu libertad futura por ello.

En última instancia, es una elección personal, pero me alegré de mudarme a un apartamento más pequeño, estar más cerca de mi trabajo y comer fuera menos para ahorrar la diferencia. Definitivamente he podido hacer una gran diferencia: ahorrar al menos $13,000 adicionales por año al reducir gastos.

Aunque no tengo las cifras exactas, calculo que ahorré unos 25,000 dólares recortando gastos durante dos años antes de comprar mi primera casa, en la que invertí entre 2011 y 2012. Estos "ahorros" ahora valen más de 100,000 dólares en mis cuentas de inversión. Seguiré dejándolo crecer y espero que dentro de 20 años esta decisión que tomé hace dos años se duplique en una cantidad mucho mayor. Recortar mis tres gastos principales ha valido totalmente la pena. Pruébalo.

Cuando estaba en mi camino hacia la independencia financiera, calculé que por cada $100 que ahorraba, estaba comprando una semana de libertad futura.

Paso 4: Pague sus deudas malas y utilice sus deudas buenas

No todas las deudas son iguales. Existe deuda buena y deuda mala. Algunas deudas te hacen perder dinero y otras te hacen ganar dinero.

La deuda buena es una deuda como la deuda hipotecaria que utiliza para invertir en bienes raíces o construir un imperio inmobiliario o, en algunos casos, la deuda por préstamos estudiantiles si le ayuda a conseguir un mejor trabajo o ganar más dinero durante su carrera.

Paso 5. Mejora tu trabajo de tiempo completo, consigue un aumento y desarrolla nuevas habilidades.

Dado que su trabajo de tiempo completo es probablemente su principal fuente de ingresos, es importante intentar obtener el salario más alto posible.

La simple verdad es que la mayoría de las personas merecen un aumento, pero tienen miedo de pedirlo. El impacto de un pequeño aumento de unos pocos miles de dólares puede sumar una cantidad significativa de dinero extra a lo largo del tiempo.

Con solo obtener un aumento del 1% por año puede hacerse cientos de miles de dólares más rico durante los próximos XNUMX a XNUMX años al invertir y capitalizar ese pequeño aumento.

Yo mostré Estudio sencillo Comparando un aumento anual del 3% con un aumento anual del 4%, después de treinta años, el aumento del 4% valía $578,549 más cuando la pequeña diferencia del 1% se invirtió en el mercado de valores.

Esto se debe a que su potencial de ingresos futuros se ve afectado por su salario base actual. La mayoría de las personas están mal pagadas por el trabajo que desempeñan, pero muchas no hacen nada al respecto.

El 89% de los estadounidenses cree que merece un aumento, pero solo el 54% planea pedirlo el próximo año.

A menudo pasamos más tiempo planificando unas vacaciones que trabajando en mejorar nuestras carreras, lo cual es una oportunidad perdida.

De hecho, la mayoría de los empleos que existirán dentro de 20 años ni siquiera se han creado todavía, por lo que, aunque el consejo convencional sugiere convertirse en un experto en una cosa, tener una amplia gama de habilidades complementarias es en realidad más valioso.

Por ejemplo, si sabes cómo usar Google Analytics, también deberías aprender sobre los principios de marketing y cómo crear un blog.

Paso 6. Iniciar un proyecto paralelo

Un proyecto paralelo es cualquier negocio que realices para ganar dinero fuera de tu trabajo de tiempo completo.

Si bien puedes ganar dinero haciendo literalmente cualquier cosa, los mejores trabajos secundarios son aquellos en los que puedes ganar dinero haciendo algo que realmente disfrutas y donde controlas cuánto te pagan y cuándo trabajas.

Muchas personas conducen con Lyft o Uber y están limitadas a las horas del día en que conducen y a lo que cobran porque las tarifas las establece la empresa, no los conductores.

Si bien existen innumerables proyectos paralelos que puedes iniciar, me encantan los proyectos paralelos que puedes realizar porque te brindan la máxima flexibilidad para ganar dinero desde cualquier parte del mundo y en tu propio tiempo.

Paso 7. Invierta tanto como pueda y con la mayor frecuencia posible en fondos indexados de bajo costo del mercado de valores total o del S&P 500.

Es necesario pasar de una mentalidad de ahorro a una mentalidad de inversión. La independencia financiera no se puede lograr rápidamente manteniendo el dinero en una cuenta de ahorros: invertir es esencial.

He ganado más dinero invirtiendo que con cualquier otra cosa, ¡y la mayor parte mientras dormía! Recientemente, estuve revisando el rendimiento de mis inversiones durante un período de 90 días y me di cuenta de que había obtenido más de $15,000 en ganancias con una de mis inversiones, que es más de lo que gané en 6 meses trabajando en mi primer empleo después de la universidad. Si realmente quieres ganar dinero, tienes que invertir tanto dinero como sea posible.

Invertir tu dinero es lo que realmente acelera tu capacidad de alcanzar la libertad financiera más rápidamente porque tu dinero comienza a generar rendimientos y luego el crecimiento se acelera.

Si bien puedes invertir en literalmente cualquier cosa, las inversiones más confiables son las acciones, los bonos y los bienes raíces. Necesita una estrategia de inversión a corto plazo (para el dinero que necesitará en los próximos cinco años) y una estrategia de inversión a largo plazo (para el dinero que necesitará en 10 años o más).

Sus inversiones a corto plazo deben mantenerse en línea, y sus inversiones a largo plazo para la jubilación deben mantenerse en gran parte en fondos indexados de bajo costo y altamente diversificados, como el Vanguard Total Stock Market Index Fund (VTSAX) o similar que posea la mayoría de las acciones del mercado de valores de Estados Unidos.

Puede invertir en el mercado de valores en general o en un fondo de índice S&P 500 en la mayoría de los planes de jubilación de empleados, como 401(k), 403(b) o 457(b), así como en cuentas de jubilación individuales como Roth IRA, IRA tradicional, SEP IRA y Solo 401(k). Aunque personalmente invierto en algunas acciones individuales, recomiendo evitar Invertir en acciones individuales A menos que sea menos del 10% de su patrimonio neto total.

Si bien invertir es simple y fácil de aprender, hay muchos pasos que esta publicación no cubre, así que para obtener más información, consulte el video y los enlaces detallados a continuación.

Paso 8: Realice un seguimiento de su patrimonio neto y del rendimiento de sus inversiones.

El primer paso es calcular su patrimonio neto, que se define simplemente como la suma de sus activos (cualquier cosa de valor que posea, incluidas las inversiones) menos sus pasivos (cualquier deuda que tenga, como préstamos estudiantiles, deudas de tarjetas de crédito, etc.).

Una forma sencilla de realizar un seguimiento de su patrimonio neto es utilizar la calculadora de patrimonio neto que diseñé, y para realizar un seguimiento de su patrimonio neto a lo largo del tiempo, recomiendo probar la aplicación gratuita Personal Capital que uso personalmente.

Paso 9. Luego tómate las cosas día a día, pero construye mejores hábitos diarios.

Como ocurre con muchas cosas en la vida, lograr la independencia financiera es cuestión de esfuerzo y ejecución. Tienes que ser consistente La constancia es más importante que cualquier otra cosa: no puedes seguir estos pasos solo durante unos pocos meses. Si te gusta le darás prioridad. También puedes empezar tan lento o rápido como desees.

A los 24 años y sin dinero, no tenía idea de cómo ahorraría para alcanzar mi meta de 1,250,000 dólares. Se ha demostrado en numerosos estudios de investigación que nuestra mente no puede procesar tanto dinero: los números son demasiado grandes y abstractos para la mayoría de las personas. Fue un desafío, por decir lo menos. ¿Cómo habría ganado todo este dinero?

Por esta razón, muchas calculadoras de jubilación no son efectivas. Te dice que necesitarás ahorrar $2,000,000 en 30 años, pero no desglosa los pasos para llegar allí.

Investigaciones psicológicas recientes también destacan que nuestra mente funciona mejor cuando dividimos grandes metas en objetivos diarios. Descubrí que para alcanzar $1,250,000 en 30 años (esperando una rentabilidad del 6-7% anual) utilizando mi estrategia de inversión, necesitaría ahorrar $50 por día para jubilarme en 30 años.

Por cada dólar que pueda ahorrar después de $50, aceleraré mi independencia financiera. También vale la pena señalar que no comencé con $50 por día, lo aumenté gradualmente comenzando con $5 por día y luego agregué algunos dólares más cuando pude.

En 2010, cuando decidí buscar la independencia financiera, me apunté al 100%, pero eso era lo que necesitaba para empezar. La clave para lograr resultados sostenibles es empezar a tu propio ritmo, empezar a ganar dinero Plus siempre que puedas y aumentar tu ratio de inversión un 1% cada vez.

Realmente se capitaliza, y cada dólar que usted invierta hoy se duplicará siempre y cuando lo mantenga invertido. Como mencioné antes, cada dólar que invertiste en 2010 vale aproximadamente 4 dólares hoy.

La investigación también destaca que debemos lograr estos objetivos diarios a través de mejores hábitos. La clave para crear riqueza realmente reside en nuestros hábitos diarios. Cuanto mejores sean nuestros hábitos financieros, más dinero ganaremos, ahorraremos, invertiremos y creceremos. Para más profundidad, aquí está Mis mejores hábitos financieros.

Me tomó casi toda mi energía durante cinco años consecutivos pasar de la bancarrota a la independencia financiera. También tuve suerte de que el mercado de valores hubiera crecido mucho en los últimos siete años, pero estaba preparado. Crear riqueza consiste en controlar tantas variables como sea posible y luego dejarla crecer.

Los mejores libros sobre FIRE

Para obtener una lista completa con reseñas, visita Best FIRE (Financial Independence and Retire Early) Books. Estos libros son una referencia esencial para quienes buscan la libertad financiera y la jubilación anticipada, y ofrecen consejos prácticos y orientación sobre cómo lograr este objetivo.

Los mejores blogs sobre FIRE

Actualmente existen miles de blogs sobre FIRE, pero aquí se presentan algunos de los blogs más importantes y populares, que son algunos de mis favoritos, sin ningún orden en particular:

-

- Sr. Money Moustache Pete Adeney (también conocido como Mr. Money Mustache) es considerado el padrino del movimiento FIRE y comenzó a escribir blogs en 2011.

- Fientista loco

- Root of Good Justin McCurry, jubilado a los 31 años, es un experto en optimización fiscal.

- Señor 1500

- Galleta Go Curry

- JL collins

- Hágase rico lentamente

- Médico en llamas

- Jubilación anticipada ahora

- Podcast sobre el dinero en pareja

Preguntas frecuentes sobre el movimiento FIRE

¿Pueden las personas con hijos lograr la independencia financiera y jubilarse anticipadamente (FIRE)?

Claro, creo que se puede lograr la independencia financiera y jubilarse temprano (FIRE) incluso con hijos. Si bien criar hijos es costoso, ciertamente hay muchas formas de reducir sus gastos o hacer ajustes en otras áreas de su vida para compensar el costo de tenerlos.

Por ejemplo, la gran mayoría de la gente gasta entre el 70% y el 80% de su dinero en vivienda, transporte y comida. Aquí es donde se encuentran las mayores oportunidades de ahorro.

Puedes ahorrar en todas estas áreas si tienes hijos: por ejemplo, mudarte a un barrio diferente, a una casa o departamento más pequeño, mudarte a otra ciudad o encontrar otras formas de ser creativo en tu situación de vida puede reducir tu mayor gasto (la vivienda).

Puedes hacer esto con niños. Lo mismo ocurre con tener un coche y cocinar en casa. Los niños son simplemente otra variable que puedes planificar. La independencia financiera y la jubilación anticipada (FIRE) no son fáciles, pero no es necesario cambiar todo de una vez: basta con hacer algunos pequeños ajustes en su vida para tener un gran impacto.

¿Es el movimiento FIRE un movimiento elitista?

Como en cualquier movimiento, hay muchas personalidades diferentes. Algunos de ellos son definitivamente hardcore.

En el movimiento FIRE, “jubilación” puede significar cualquier cosa que desees. En mi opinión no existe una definición única y no debería haberla. No existe blanco o negro, y tratar de encontrar una definición única es perder el objetivo.

El movimiento FIRE, como cualquier nombre, como cualquier lenguaje, tiene sus límites. Es un camino que tú mismo estableces. Creo que algunas personas lo ven como un movimiento elitista y lo ignoran porque no están preparados para hacer cambios en sus vidas.

Esto es bueno. Pero los principios de FIRE son atemporales y pueden literalmente cambiar tu vida si estás abierto a ese tipo de cambio. Mucha gente piensa que se necesita mucho dinero para alcanzar la jubilación anticipada (FIRE), y eso no es cierto.

La simple idea de aumentar tu tasa de ahorro o reducir tus gastos más importantes para ahorrar más dinero no es revolucionaria; es práctica y accesible para la mayoría de las personas. Por ejemplo, puedes empezar por revisar tu presupuesto mensual e identificar los gastos innecesarios.

¿Cuál cree usted que es el futuro del movimiento FIRE? ¿Será sólo una moda o irá más allá?

Gran pregunta. Creo que el movimiento FIRE tiene espacio para crecer, pero poder etiquetarlo también hace que sea fácil para la gente ignorar sus principios verdaderamente buenos y su mentalidad que cambia la vida.

Estoy seguro de que seguirá creciendo, pero llegará a cierto punto. Lo bueno es que cada vez más personas están despertando y empezando a cuestionar el statu quo de trabajar de 9 a 5 durante 40 años y jubilarse a los 65. Claro, ese es un camino, pero no es el único. Hay muchos caminos para lograrlo. Riqueza y vida rica.

Cada vez hay más personas que deciden no seguir los consejos tradicionales, y creo que esto seguirá así ahora que hay tantos ejemplos.

Gracias a internet, hay muchos ejemplos de personas que construyen vidas excepcionales a su manera. Eso es libertad.

Lo mejor es que nunca ha sido tan fácil ganar más dinero y vivir de forma diferente. El poder transformador de estas ideas reside en que te ayudan a recuperar tu tiempo. En definitiva, no se trata del dinero, sino de invertirlo en lo que le corresponde y usarlo para vivir una vida plena.

Si bien no sé si el término FIRE como acrónimo crecerá alguna vez más allá de eso, creo que los principios continuarán difundiéndose, que es todo lo que podemos esperar. En tiempos de creciente incertidumbre, puedes controlar el dinero o dejar que él te controle.

Pero cuando lo controlas, se abre el mundo, oportunidades y una vida que nunca pensaste que podrías vivir. Esto está disponible para todos.

¿Por qué es más fácil alcanzar la independencia financiera o jubilarse temprano en Estados Unidos?

Hay muchas razones, incluida la disponibilidad de opciones de inversión de bajo costo, la abundancia de oportunidades de ingresos (incluidos muchos métodos de trabajo independientes), el bajo costo de vida en algunas áreas y, quizás lo más importante, las muchas formas de mejorar y reducir los impuestos.

Los impuestos suelen ser más altos fuera de los Estados Unidos y consumen muchos ahorros potenciales, pero en los Estados Unidos hay muchas formas de reducir los impuestos a través de una gestión financiera eficaz, como las cuentas de jubilación 401(k) y Roth IRA con ventajas fiscales.

El dólar estadounidense también está fuerte, lo que le permite vivir fuera de EE. UU. para reducir el impacto de la inflación y aumentar el valor de su dinero.

Pero no dejes que eso te desanime, puede que sea un poco más difícil en Europa, pero definitivamente es posible y vale la pena el esfuerzo.