Esta guía contendrá todos los detalles paso a paso sobre cómo empezar a invertir y las diversas técnicas y estrategias asociadas a ello.

Los principiantes deben tomar muchas decisiones importantes al empezar a invertir. Al principio puede parecer estresante y difícil. Pero al final de esta guía, notará que invertir con éxito no es complicado. Mejor aún, aprenderá la estrategia sencilla que ha ayudado constantemente a los profesionales de la inversión durante décadas. verificar Estrategias de inversión: inversión a corto y largo plazo..

¿Qué es la inversión?

Invertir es cómo asignar activos actuales y flujos de efectivo para lograr un beneficio futuro deseado. Comprender esta definición es importante porque afecta a cómo pensamos sobre la inversión desde un nivel básico.

Primero, debe hacer un inventario de sus activos actuales, especialmente el efectivo que tiene disponible para invertir. Además, debes considerar tu situación actual de flujo de caja, que es cuánto dinero puedes invertir en el futuro en función de los ingresos y gastos actuales.

En segundo lugar, necesita saber por qué está invirtiendo y, más específicamente, los objetivos que intenta alcanzar.

¿Por qué debería invertir?

Una de las decisiones financieras más importantes que tomará, si no la más importante, es si permitirá que las ganancias que obtenga trabajen a su favor o en su contra.

Obtener un porcentaje de las ganancias a lo largo de tu vida es como nadar contra la corriente. Mejor aún, cuanto más nades en la misma dirección, más fácil y rápido podrás nadar.

No aprovecharlo es como nadar contra corriente. Cuanto más nades contra la corriente, más fuerte y rápida será la corriente en tu contra.

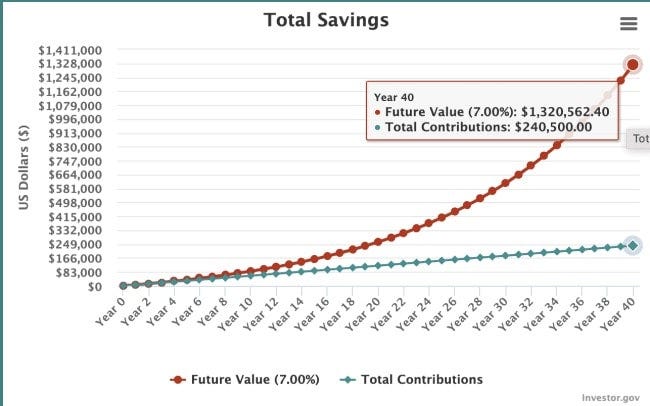

Lo que hace la inversión es que le permite beneficiarse de las ganancias que obtiene. Invertir $500 por mes durante 40 años, ganando el 7% por año (la tasa de rendimiento promedio del mercado de valores), le permite construir una cartera con un valor de $1,320,562.

Por otro lado, ¿qué sucede cuando dejas que lo que logras juegue en tu contra?

Digamos que tienes una deuda de tarjeta de crédito de $10.000. Entonces sólo podrás pagar un mínimo mensual del 4% de la deuda. En total, se necesitarán 13 años y nueve meses para saldar esta deuda, y costará un total de 16357 dólares.

¿Cuándo es el momento adecuado para empezar a invertir?

Para reiterar, invertir es cómo asignamos los activos actuales y los flujos de efectivo para lograr un beneficio futuro deseado. Lo que parece una inversión exitosa es lograr el mayor rendimiento posible para un nivel determinado de riesgo para lograr su objetivo.

Cuando se analiza la inversión a través de esta lente, todo el mundo ya es inversor, incluso si no posee ni una sola acción en una bolsa. Todos estamos constantemente decidiendo cuál es el mayor y mejor uso de nuestro dinero.

Cuando se trata de invertir dinero en acciones, el momento adecuado es cuando su inversión logra el mayor rendimiento posible para un determinado nivel de riesgo y resultado deseado.

Para poner esto en contexto, digamos que su objetivo es acumular riqueza y se pregunta si debería pagar sus deudas o invertir. Históricamente, el mercado de valores ha tenido un rendimiento financiero de alrededor del 7% anual después de la inflación. Si tiene deudas, priorizar el pago de esa deuda sobre la inversión en el mercado de valores le permite acumular riqueza más rápido. Además, invertir para saldar esta deuda está libre de riesgos.

Si observamos los números, tiene sentido empezar a invertir en el mercado de valores una vez que haya pagado sus deudas.

Una situación única es la igualación del plan 401(k) del empleador. Aquí a menudo puedes ganar 50% instantáneamente sobre tus fondos garantizados. En este caso, los números le indicarán que maximice la aportación de su empleador y luego utilice el resto para pagar la deuda.

Ésta no es en modo alguno una regla estricta. Hay mucho margen de maniobra dependiendo de sus objetivos y situación financiera. Sin embargo, es un buen punto de equilibrio para que usted decida.

Diferentes tipos de inversiones

Hay una infinidad de posibles inversiones. Pagar la deuda de una inversión es una inversión. Y también invierte en tu propia educación. En cada caso, usted está sacrificando dinero hoy por un beneficio futuro deseado.

Cuando se trata específicamente de invertir en el sentido tradicional (como la jubilación), los cuatro tipos de inversiones más comunes son:

- Las acciones, también conocidas como capital, son un derecho legal sobre una parte de los activos y las ganancias de una empresa. Históricamente, las acciones tienen la mayor rentabilidad total de cualquier clase de activo, pero conllevan el mayor riesgo. (Obtenga más información sobre cómo...) Invertir en acciones como principiante.)

- Instrumentos. Los sukuk se utilizan para financiar una variedad de proyectos, incluidos proyectos gubernamentales, infraestructura y empresas privadas, y reciben un porcentaje de las ganancias según los términos acordados. Existe una amplia gama de instrumentos disponibles para invertir, pero los instrumentos se utilizan con mayor frecuencia para reducir los riesgos dentro de una cartera.

- Dinero en efectivo. En términos de inversión, efectivo es la forma en que se refiere a los instrumentos del mercado monetario, como las cuentas de ahorro o del mercado monetario. El efectivo tiene el rendimiento más bajo de cualquier clase de activo importante, pero también conlleva muy poco riesgo. A largo plazo, el efectivo no es una buena inversión porque la inflación erosiona su valor.

- Alternativas. Las inversiones alternativas, como las criptomonedas y los bienes raíces, se han vuelto cada vez más populares en los últimos años. Un número creciente de inversores se está inclinando por las alternativas y dejando de lado los bonos y el efectivo. El sector alternativo ofrece una amplia gama de riesgos y rentabilidad.

Además de estas categorías de inversiones, existen diferentes formas de invertir en ellas.

- Fondos mutuos. Los fondos mutuos son una forma de invertir en una variedad de acciones e instrumentos sin tener que elegir cada uno de ellos usted mismo. Los fondos mutuos brindan a los inversores un fácil acceso a la inversión gestionada. Existen fondos mutuos de gestión pasiva y activa. Los fondos pasivos tienen como objetivo replicar el desempeño de un índice, mientras que los fondos activos utilizan un administrador de fondos para seleccionar inversiones en un intento de superar su índice de referencia.

- Fondos mutuos negociados en bolsa. Los ETF le permiten invertir en una variedad de activos, como acciones o bonos, tal como lo haría con los fondos mutuos. Sin embargo, a diferencia de los fondos mutuos, los ETF brindan a los inversores la posibilidad de negociar acciones (en el propio fondo). Los ETF son útiles cuando busca comprar fondos mutuos a través de una cuenta de corretaje; Puede comprar un ETF de Vanguard a través de una corredora como SoFi, mientras que para invertir en fondos mutuos de Vanguard, necesita una cuenta en Vanguard.

- Asesor automatizado. Un robo-advisor es una forma de invertir automáticamente en una cartera diversificada de acciones, instrumentos y efectivo. Donde automatiza este proceso utilizando algoritmos basados en su tolerancia al riesgo, objetivos y cronograma. Los robo-advisors ofrecen a los inversores una forma sencilla de crear sus propias carteras de inversión sin contratar a un asesor financiero profesional, lo que puede costarles más.

Cómo empezar a invertir en cuatro pasos

Una inversión exitosa requiere cuatro pasos distintos.

Paso 1: conoce tus objetivos

Sin un objetivo de inversión claramente definido, es imposible tener una estrategia de inversión adecuada.

El objetivo de inversión más común es la jubilación, pero hay otros que vale la pena considerar.

- Metas a corto plazo (0 a 2 años). Los ejemplos incluyen ahorrar para un automóvil o un viaje de corta duración.

- Metas a mediano plazo (de 2 a 7 años). Ahorro para el pago inicial de una casa o la educación de sus hijos.

- Metas a largo plazo (7+ años). La jubilación y la acumulación general de riqueza (incluida la creación de riqueza generacional que pueda transmitirse a sus hijos y nietos) son razones para invertir a largo plazo.

Es útil conocer el plazo de su objetivo porque afecta en qué activos debe invertir. Por ejemplo, no querrás invertir mucho en acciones cuando tu objetivo esté dentro de un año porque los precios de las acciones fluctúan en el corto plazo.

Por otro lado, no querrás tener mucho efectivo si tu objetivo es ahorrar para la jubilación, lo que llevará más de 20 años, porque la inflación reduce el valor de ese efectivo.

Paso 2: Decide cuánto invertir

Con un objetivo de inversión específico en mente, el siguiente paso es determinar cuánto dinero puede invertir.

Cuando tiene una meta a largo plazo, como la jubilación, es mejor concentrarse en su tasa de ahorro en lugar de ahorrar una cantidad específica de dólares. Como regla general, desea ahorrar al menos el 15%, e idealmente el 20%, de sus ingresos anuales totales para la jubilación.

Tenga en cuenta que no es necesario que alcance ese número este mes. El objetivo es trabajar para ahorrar entre un 15% y un 20% con el tiempo.

Para objetivos a corto y mediano plazo, necesitarás tener claro cuánto necesitas realmente. Por ejemplo, si tu meta es ahorrar $24000 en los próximos dos años para el enganche de una casa, necesitarás invertir $1000 al mes. La idea es calcular cuánto necesitas y luego calcularlo a la inversa para ahorrar esa cantidad semanal o mensualmente.

Paso 3: Decida en qué quiere invertir (lugar de los activos)

En qué inviertes depende de tus objetivos y horizontes temporales. Cuanto más lejos esté de su objetivo, más podrá invertir en acciones porque históricamente han superado a los bonos, el efectivo y los bienes raíces, aunque son más volátiles en el corto plazo.

Elegir acciones individuales para invertir es extremadamente arriesgado, y las investigaciones muestran de manera abrumadora que los inversores individuales que eligen acciones obtienen resultados mucho peores que aquellos que invierten en fondos mutuos y ETF administrados pasivamente.

Un robo-advisor, como Betterment, es una buena opción para el inversor de baja intervención. Con un robo-advisor, puede obtener una cartera optimizada, según sus objetivos y tolerancia al riesgo, por una tarifa muy razonable.

Para objetivos inferiores a dos años, lo mejor es optar por inversiones muy seguras. Sí, las cuentas Murabaha pagan bastante, pero con su objetivo a la vuelta de la esquina, no vale la pena correr el riesgo de perder una gran suma de dinero.

Para lograr sus objetivos a mediano plazo, es posible invertir en una cartera diversificada de acciones, bonos y efectivo. Cuanto más se acerque a su objetivo, más querrá comprometerse con inversiones más seguras, como efectivo.

Paso 4: decide dónde invertir

La ubicación de los activos es la decisión sobre dónde invertir. Las opciones incluyen un 401(k), una IRA, una cuenta de corretaje y una cuenta de ahorros para la universidad (por nombrar algunas).

Las cuentas de jubilación como las 401(k) y las IRA ofrecen ventajas fiscales que pueden ayudar a aumentar sus rendimientos con el tiempo. La desventaja es que para poder retirar dinero de estas cuentas antes de la jubilación, suele haber algún tipo de impuestos y sanciones.

Si está disponible, es una decisión inteligente maximizar la aportación del empleador al plan 401(k). Este es dinero gratis y, en realidad, es parte de su compensación, por lo que querrá aprovecharlo al máximo.

Las inversiones para objetivos a corto y mediano plazo deben realizarse fuera de una cuenta de jubilación. Con una cuenta de corretaje, puede retirar su dinero pagando únicamente el impuesto sobre las ganancias de capital (sin multas).

Para inversiones para la jubilación, mi preferencia personal es:

- Invierta en un 401(k) hasta que su empleador lo iguale.

- Máximo Roth IRA, si es elegible.

- Invierta en una cuenta sujeta a impuestos.

Para mí, este es un buen equilibrio entre aprovechar las ventajas fiscales de las cuentas de jubilación y tener la liquidez de una cuenta sujeta a impuestos en caso de que surjan necesidades a corto plazo.

Cuatro consejos para invertir con éxito

Hay cuatro estudios bien investigados que los inversores novatos deberían comprender.

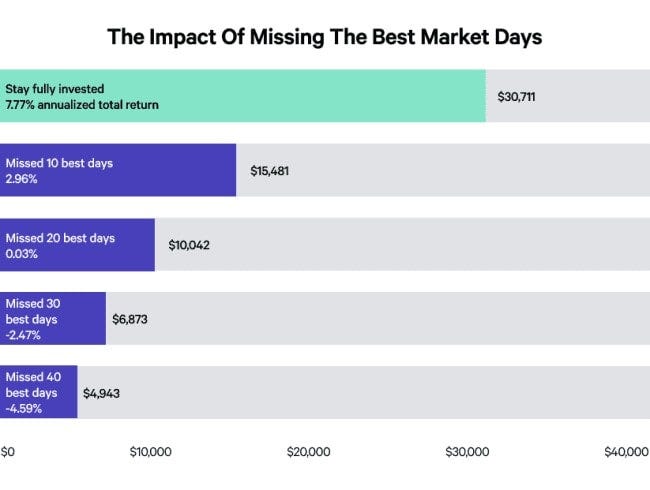

#1. Comparación entre el momento actual y el momento del mercado

En un estudio, que se muestra en la siguiente tabla, Putnam Investments evaluó el desempeño del índice S&P 500 durante un período de 15 años que finalizó el 31 de diciembre de 2019.

Lo que descubrí es que si invirtieras 10.000 dólares y permanecieras invertido todos los días durante ese período de 15 años, habrías acumulado 30.711 dólares, un rendimiento anual del 7.77%.

Pero cuando entras y sales del mercado, perdiéndote así los 10 días con mejor rendimiento (de aproximadamente 3800 días), tu saldo final será de 15.481 dólares. Si se pierde los 40 días con mejor rendimiento, en realidad recibirá un rendimiento negativo del 4.59%.

Aunque se necesitaría algo de mala suerte para perderse todos los días del top 10, la conclusión es que hay algunos días cruciales en los que es necesario estar en el mercado, y no se sabe cuándo llegarán esos días. Por eso es importante que siga invirtiendo, porque esta es la única manera de asegurarse de no perder grandes ganancias en un día.

#2. No esperes para empezar

Dado que su tiempo en el mercado es un factor crítico para el éxito, es importante comenzar a invertir lo antes posible. Si bien siempre le recomendamos que se ocupe primero de cualquier deuda con intereses altos (después de todo, esa deuda a veces le cuesta hasta un 30% al año), invertir incluso cantidades pequeñas puede marcar una gran diferencia en el futuro.

Hemos escrito una guía paraInvierte 50 dólares al mes en acciones, que le mostrará formas realistas de darle un buen uso a una pequeña cantidad de dinero.

Mucha gente comete el error de pensar que necesita invertir grandes cantidades para generar un impacto. Pero lo cierto es que ni siquiera se necesitan $50 al mes; invertir cualquier cosa de forma constante crea hábito y facilita la inversión Plus cuando se tienen los medios.

Si tiene ingresos limitados o tiene problemas para reservar dinero para inversiones, considere una estrategia de microinversión, en la que pequeñas cantidades (a menudo monedas de repuesto) se transfieren automáticamente de su cuenta corriente a su billetera en intervalos establecidos. Esto es fácil, a menudo indoloro, y le sorprenderá lo rápido que puede empezar a acumularse.

Conozca opciones específicas en nuestra lista de los mejores Aplicaciones de microinversión.

#3. El 85% de los profesionales no supera al S&P 500

Los inversores profesionales, que trabajan a tiempo completo y tienen equipos trabajando para ellos, todos tratando de ganarle al mercado, no lo logran el 85% de las veces durante un período de 10 años. Después de 15 años, el 92% de los fondos mutuos no lograron superar al S&P 500.

Si bien los profesionales y los individuos tienden a tener suerte a corto plazo, encontrar una estrategia que funcione a largo plazo es extremadamente raro.

Esforzarse más y obtener mejores resultados se refleja en todos los aspectos de la vida, por lo que es fácil pensar que esto también se aplica a la inversión. Sin embargo, se ha demostrado una y otra vez que un enfoque de inversión más simple y pasivo supera con creces a uno más complejo.

#4. No te obsesiones con los resultados a corto plazo

Cuando Fidelity estudió a los participantes individuales del plan 401(k) para ver qué tipo de inversores se desempeñaban mejor, descubrió que las personas que olvidaban que tenían cuentas eran los claros ganadores.

Se encontraron conclusiones similares en un famoso estudio publicado en el Journal of Finance, donde las cuentas que más se negociaron durante un período de cinco años obtuvieron un rendimiento del 11.4%, mientras que el mercado obtuvo un rendimiento del 17.9% durante el mismo período.

Así que no confundas esfuerzo con resultados. Especialmente cuando se trata de inversiones a largo plazo, verificar su saldo cada semana o mes no lo hace mejor: lo hace más propenso a tomar una mala decisión. Recuerde, la clave es el tiempo en el mercado, no el momento del mercado.

El verdadero secreto para una inversión exitosa es comprometerse a invertir una cierta cantidad de dinero cada mes durante décadas, una práctica conocida como costo promedio en dólares — Independientemente del desempeño del mercado.

Reflexiones finales sobre cómo empezar a invertir

La inversión exitosa se trata de disciplina.

- Disciplina para mantener tus gastos por debajo de tus ingresos, para que puedas invertir mes tras mes.

- Disciplina para ceñirse a una estrategia a largo plazo, aunque es posible que desee modificar las cosas constantemente.

- Disciplina para ceñirse a la estrategia en los buenos y en los malos momentos.

Si puedes seguir estas tres cosas, verás lo fácil que es hacer crecer tu dinero. Al hacer esto, ¿cómo pueden las ganancias que obtenga cada vez funcionar a su favor con el tiempo?