Considerar comprar una casa es un paso financiero importante y su decisión depende de una comprensión precisa de su capacidad para pagarla. Algunos señalan la importancia de ceñirse a ciertos porcentajes de sus ingresos para determinar el presupuesto familiar, mientras que otros dicen que es importante tener en cuenta el estilo de vida y otros objetivos financieros. Al identificar las necesidades y evaluar los costos mensuales y los gastos inesperados, puede llegar a una estimación real de lo que funcionará para usted, garantizando que sus decisiones de compra de vivienda sean equilibradas y realistas.

Ramsay ofrece un marco simple para establecer un presupuesto de búsqueda de vivienda: sus pagos mensuales no deben exceder el 25% de sus ingresos netos. Estos son los antecedentes detrás de esta regla, así como mi opinión sobre si vale la pena seguirla.

Dave Ramsey tiene una serie de “reglas generales” para administrar su dinero. Se puede decir que su regla más importante responde a la siguiente pregunta: “¿Qué casa se ajusta a mi presupuesto?"

Gastamos una gran parte de nuestros ingresos en vivienda, por lo que es importante responder esta pregunta correctamente.

Un estudio reciente de la Reserva Federal encontró que las ciudades que sufrieron los impactos más severos de la crisis financiera de 2008 fueron aquellas con mayor Proporción promedio de deuda personal e ingresos. Una característica común entre los vecinos de estas zonas fue que compraron muchas viviendas.

Dado que casi la mitad de los hogares estadounidenses tienen deudas de tarjetas de crédito, es fácil argumentar que la mayoría de las personas han comprado más casas de las que pueden pagar. En última instancia, una hipoteca es un gasto que debe pagarse, incluso si eso significa acumular deudas de tarjetas de crédito.

Descargo de responsabilidad: Este artículo pretende únicamente proporcionar un estudio de caso y enfatizamos la importancia de evitar asuntos que entren en conflicto con la ley islámica.

¿Cuánta casa puedes pagar?

El consejo de Dave Ramsey Para comprar una casa nueva Limitar los pagos mensuales de su hipoteca (incluido el seguro de vivienda, las cuotas de la asociación de propietarios y los impuestos sobre la propiedad) al 25 por ciento o menos de su salario mensual neto en un préstamo a plazo fijo a 15 años.

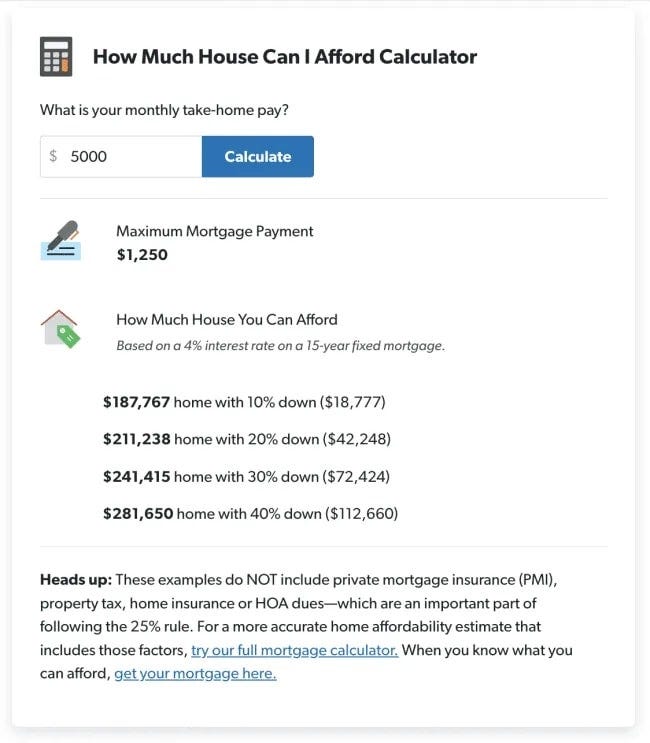

Esta regla general de vivienda es muy diferente de las recomendaciones que encontrará en otros lugares. Usando la calculadora de asequibilidad en DaveRamsey.com, puede calcular los pagos mensuales máximos de la vivienda que puede realizar según estas pautas, que se basan en la simple pregunta: "¿Cuál es su salario mensual neto?"

Según Ramsay, sus gastos mensuales de vivienda no deben superar el 25% de sus ingresos mensuales después de pagar impuestos. Entonces, si tiene $5000 al mes después de impuestos, puede permitirse un pago mensual total de vivienda de $1250.

Por lo tanto, no es necesario utilizar una calculadora para seguir esta regla. Para encontrar el pago mensual máximo de su préstamo, simplemente tome su ingreso mensual después de impuestos y divídalo por cuatro.

| Ingreso mensual neto | Pago máximo de la hipoteca |

| $4,000 | $1,000 |

| $5,000 | $1,250 |

| $6,000 | $1,500 |

| $7,000 | $1,750 |

| $8,000 | $2,000 |

| $9,000 | $2,250 |

| $10,000 | $2,500 |

Ramsay recomienda utilizar su salario mensual neto (también conocido como ingreso neto o ingreso mensual después de impuestos) en lugar de su ingreso mensual bruto.

El ingreso bruto es la cantidad que gana antes de pagar impuestos y otras deducciones, mientras que el ingreso neto es la cantidad que gana después de impuestos y gastos relacionados. Para obtener este número, simplemente mire sus cheques de pago más recientes.

¿Cuánto costo de una vivienda puede afrontar responsablemente?

La regla de Dave Ramsey le permite comprar una casa por mucho menos de lo que la mayoría de los prestamistas hipotecarios y agentes inmobiliarios están dispuestos a venderle, sin mencionar una casa por mucho menos de lo que otras calculadoras dicen que puede pagar.

La calculadora de asequibilidad de Ramsey también le brinda una estimación de cuánta vivienda puede pagar en función de su salario mensual neto:

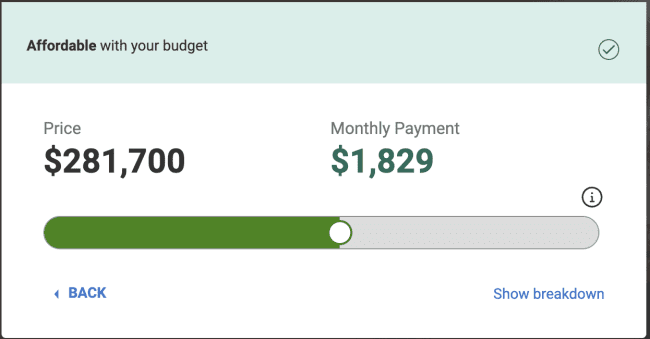

Por el contrario, esto es lo que la calculadora de asequibilidad de Realtor.com dice que usted puede pagar según los números del ejemplo anterior.

Para este ejercicio, basaremos nuestra comparación en un cálculo de pago inicial del 20%, de la siguiente manera:

- Ingreso mensual de $5000 ($60000 anuales).

- Pago inicial de $42248, lo que representa un pago inicial del 20% en el ejemplo de Ramsay.

- $0 deuda mensual. (El marco de Pequeños Pasos de Ramsay dice que usted debe estar libre de deudas y tener un fondo de emergencia totalmente financiado antes de comprar una casa).

Tenga en cuenta que Realtor.com le muestra lo que puede pagar con una hipoteca fija a 30 años. Por otro lado, Ramsay sugiere una hipoteca fija a 15 años. Sin embargo, Realtor.com muestra un pago hipotecario de $579 más alto de lo que sugiere Ramsay.

¿Por qué esta diferencia? Para comprender esto, es importante comprender las pautas utilizadas por los proveedores de hipotecas.

Pautas de vivienda de Dave Ramsey frente a la regla hipotecaria 28/36

La relación deuda-ingresos estándar utilizada en la industria hipotecaria se llama regla 28/36 y es una regla financiera que se utiliza para determinar si una persona puede pagar una hipoteca en particular. Lo que dice esta regla es que su índice de deuda mensual total no debe exceder el 36% de sus ingresos antes de impuestos, con un máximo del 28% mensual para gastos relacionados con la vivienda (incluidos pagos de hipoteca, impuestos y seguros).

Observando más de cerca esta proporción, recientemente escribí lo siguiente para un artículo aparte:

Lo primero que debes saber sobre la regla 28/36 es que no es una regla utilizada en la planificación financiera. En cambio, esta es la regla que utilizan los prestamistas hipotecarios para determinar su préstamo hipotecario.

La regla establece que no debe gastar más del 28% de su ingreso mensual bruto en vivienda (esto incluye capital, intereses, impuestos y seguro). Entonces, los pagos totales de su préstamo (vivienda más todas las demás deudas) no deben exceder el 36% de sus ingresos brutos.

Es importante observar esta relación tanto desde la perspectiva del prestamista como desde la perspectiva del consumidor. Para los prestamistas, el propósito de la regla 28/36 es limitar la cantidad máxima de deuda que una persona puede asumir.

En otras palabras, esta es la mayor deuda que los bancos han determinado que usted puede asumir y aún tener una posibilidad razonable de pagar. Prestarle la mayor cantidad de dinero posible aumenta los resultados del banco, no su dinero.

La gran conclusión aquí es que la orientación de Ramsay está optimizada para ayudarle a generar riqueza. Con un pago hipotecario más bajo, la idea es que podrá evitar la deuda de tarjetas de crédito e invertir más con el tiempo. No sólo tendrás pagos mensuales más bajos, sino también 15 años menos de amortización.

Por otro lado, se han mejorado las directrices de la industria hipotecaria para maximizar sus beneficios.

Regla hipotecaria de Dave Ramsey para un presupuesto 50/30/20

Una de mis estrategias presupuestarias favoritas es el presupuesto 50/30/20 para distribuir los ingresos mensuales de una manera que ayude a administrar las finanzas de manera efectiva, que establece que debe gastar el 50% de sus ingresos en necesidades, el 30% en deseos y el 20% en ahorros.

Esta estrategia presupuestaria me parece extremadamente útil para ayudar a las personas a tomar decisiones financieras importantes mediante la creación de un presupuesto hipotético para su futuro.

Los costos de vivienda, que incluyen el mantenimiento de la vivienda, se encuentran dentro del 50% de su presupuesto de “necesidades”. Sin embargo, otros gastos mensuales necesarios, como comida, transporte y seguros, también se encuentran dentro del 50% de su presupuesto.

Si su presupuesto hipotético resulta que el 65% de sus ingresos se destina a necesidades, eso deja sólo el 35% de sus necesidades y ahorros totales. En otras palabras, el costo de oportunidad de comprar una casa más grande significa sacrificar deseos (por ejemplo, viajes y entretenimiento) o ahorros (por ejemplo, es posible que tenga que retrasar la jubilación).

No es necesario ser pobre en casa; Sin embargo, constantemente sacrificará otras metas financieras para realizar los pagos de su hipoteca cada mes. verificar Los mejores consejos y estrategias para ahorrar dinero en la compra de un coche.

¿Cuánto pago inicial necesitas ahorrar?

¿Qué dice Ramsay sobre los pagos iniciales?

Para resumir sus recomendaciones:

- El objetivo debe ser ahorrar el 20% del precio de compra de su vivienda para evitar el seguro hipotecario privado (PMI).

- Si no ha ahorrado el 20% después de dos años de ahorro intensivo, está bien reducir la cantidad a menos del 20%, pero no menos del 10%. Por menos del 10%, pagarás tantas comisiones, especialmente un seguro hipotecario privado, que no merecerá la pena.

El seguro hipotecario privado 101 (PMI) es un seguro que los prestamistas suelen exigir si un comprador no realiza un pago inicial que supere el 20% del valor de la propiedad. Este seguro protege a los prestamistas si los prestatarios no cumplen con su hipoteca. Los propietarios de viviendas con PMI también suelen estar obligados a pagar una anualidad, que se suma al pago mensual de la hipoteca. Puede eliminar el costo mensual adicional asociado con el PMI una vez que tenga el 20% del valor líquido de su vivienda.

Tenga en cuenta que estas cifras de pago inicial son para una hipoteca fija a 15 años, que es el único plazo hipotecario que recomienda Ramsay. En otras palabras, la misma regla de pago inicial del 10% no se aplica a alguien que solicita una hipoteca fija a 30 años, según Ramsay.

Ramsay tampoco recomienda préstamos FHA Por el impacto del seguro hipotecario.

Regla hipotecaria de Dave Ramsey frente a mis propias ideas

Para la mayoría de las personas, la vivienda es la compra más importante que jamás realizarán. Igual de importante es que, dado que la mayoría de los propietarios piden dinero prestado, el apalancamiento está involucrado.

Por estas dos razones estoy de acuerdo con la hipótesis de Ramsay de que mucha gente compra casas a un coste demasiado alto. Hacerlo a menudo los obliga a sacrificar sus otros objetivos financieros, a menudo más importantes.

Sin embargo, puedo señalar algunos escenarios en los que rompería con el estricto compromiso de Ramsay de un pago inicial del 20% (o no menos del 10% después de dos años de ahorro agresivo) y una hipoteca fija a 15 años.

Si vives en un destino turístico o en una zona más poblada, también existe la oportunidad de obtener ingresos de tu casa, con opciones populares como alquilarla en Airbnb y alquilar espacio no utilizado a través... Vecino. Esto puede cambiar significativamente su flujo de caja mensual y debe tenerse en cuenta si decide ir en esta dirección.

Sí, es tradicional. Sin embargo, de manera similar a pagar una deuda, cuando ahorra para comprar una casa, esta es su oportunidad de realmente desarrollar su fortaleza financiera. Lleva tiempo y exige disciplina, pero si puede ahorrar para un pago inicial del 20%, habrá demostrado que puede manejar de manera responsable los altibajos financieros de ser propietario de una casa. Puedes ver ahora Estrategias efectivas para superar diversas presiones financieras..