Rangos de calificación de puntaje de crédito: ¿qué son y por qué son importantes?

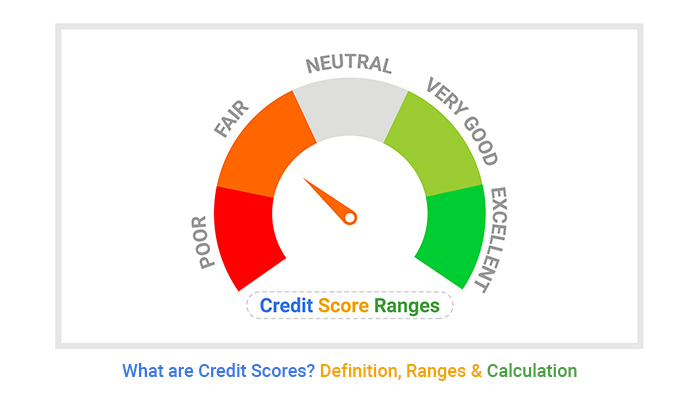

Una calificación de crédito es un número de tres dígitos que oscila entre 300 y 850, y se calcula utilizando la información de sus informes de crédito. Esta calificación afecta muchos aspectos de su vida, desde su capacidad para obtener un préstamo o una tarjeta de crédito, hasta la tasa de interés que paga, o incluso la posibilidad de obtener el apartamento que desea. Las calificaciones de crédito se agrupan en rangos, generalmente conocidos como excelentes, buenas, regulares y deficientes, y los prestamistas utilizan estos rangos al evaluar posibles solicitudes de hipotecas, tarjetas de crédito, préstamos para automóviles y otras compras, como un teléfono móvil. Cuanto más alta sea su calificación de crédito, mayores serán sus posibilidades de obtener mejores productos financieros y tasas de interés más bajas. Los prestatarios con calificaciones superiores a 750 a menudo tienen muchas opciones, incluida la capacidad de calificar para financiamiento al 0% en automóviles y tarjetas de crédito con tasas de interés introductorias al 0%. Por lo tanto, es importante conocer su calificación de crédito y el rango en el que se encuentra.

Existen dos sistemas principales de calificación crediticia: FICO y VantageScore, cada uno con rangos de calificación crediticia distintos y una forma diferente de evaluar los factores de calificación crediticia. Los dos factores que más influyen en sus calificaciones, y si subirán o bajarán dentro de los rangos de crédito, son el pago puntual y la tasa de utilización del crédito, o la cantidad de crédito disponible que utiliza.

¿Qué es una calificación de crédito?

Una calificación de crédito es un número de tres dígitos, generalmente entre 300 y 850, que estima la probabilidad de que pague el dinero prestado y las facturas. Es un indicador importante que utilizan los prestamistas para evaluar los riesgos asociados con prestarle dinero, como préstamos personales, préstamos para automóviles, tarjetas de crédito e hipotecas. Cuanto más alta sea su calificación crediticia, más probable es que obtenga mejores condiciones de préstamo, incluidas tasas de interés más bajas.

Las calificaciones de crédito se calculan a partir de la información relacionada con sus cuentas de crédito. Estos datos son recopilados por agencias de informes crediticios, también llamadas burós de crédito, y se recopilan en sus informes de crédito. Los tres burós más grandes son Equifax, Experian y TransUnion. En el mundo árabe, existen burós de crédito locales y nacionales que brindan servicios similares.

No tiene una sola calificación de crédito, sino varias, y es posible que varíen ligeramente. Esto se debe a que hay dos empresas principales que calculan las calificaciones y ponderan ciertos comportamientos crediticios de manera diferente (más sobre esto a continuación). El cálculo de una calificación de crédito se basa en varios factores, incluido el historial de pagos, los montos adeudados, la duración del historial de crédito, los tipos de crédito utilizados y el crédito nuevo.

La calificación de crédito más alta que puede obtener es 850, aunque no hay una gran diferencia entre una calificación "perfecta" y una calificación excelente cuando se trata de las tasas y los productos para los que puede calificar. En otras palabras: no se estrese por intentar obtener una calificación de 850, especialmente porque las calificaciones tienden a fluctuar con frecuencia. Centrarse en administrar su crédito de manera responsable pagando las facturas a tiempo y manteniendo baja la tasa de utilización del crédito es clave para construir y mantener una buena calificación de crédito.

Factores que no influyen en la calificación de crédito

Hay algunas cosas que no se tienen en cuenta al calcular una calificación de crédito, y estas se relacionan principalmente con las características demográficas.

Por ejemplo, su raza u origen étnico, género, estado civil o edad no forman parte del cálculo. Tampoco su historial laboral, que podría incluir cosas como su salario, puesto o empleador, ni su lugar de residencia forman parte del cálculo.

Cómo mejorar su historial crediticio

Su historial crediticio refleja una evaluación de sus comportamientos financieros. Si no está satisfecho con su evaluación actual, puede tomar algunas medidas para mejorarla. Estos son algunos de los factores que influyen en su evaluación crediticia y a través de los cuales puede mejorarla:

-

Pagar todas las facturas a tiempo.

-

Mantener los saldos de las tarjetas de crédito por debajo del 30% de sus límites, y preferiblemente mucho más bajos.

-

Mantener abiertas las tarjetas de crédito antiguas para mantener la edad promedio de sus cuentas y considerar tener una combinación de tarjetas de crédito y préstamos a plazos.

-

Distribuir las solicitudes de crédito a lo largo del tiempo en lugar de presentar muchas en un período corto. Por lo general, los prestamistas realizan una "verificación exhaustiva" de su historial crediticio al presentar la solicitud, lo que afecta negativamente su evaluación de manera temporal. Presentar muchas solicitudes en poco tiempo puede causar un daño mayor.

Existen muchas maneras de construir un historial crediticio sólido desde el principio, además de métodos para mejorar tu calificación una vez que ya está establecida. Acciones como realizar múltiples pagos a los saldos de tus tarjetas de crédito durante el mes, impugnar errores en tus informes crediticios o solicitar límites de crédito más altos pueden mejorar tu calificación.

¿Cómo puedo verificar y monitorear mi informe crediticio?

Puedes verificar tu informe crediticio tú mismo – es gratis y no afecta tu calificación crediticia – y ver lo que un prestamista podría ver.

Puedes obtener una calificación crediticia gratuita de un sitio web especializado en finanzas personales como NerdWallet, que ofrece VantageScore 3.0 utilizando datos de tu informe crediticio de TransUnion. Muchas aplicaciones de banca personal también ofrecen calificaciones crediticias gratuitas, para que puedas verificarlas periódicamente al iniciar sesión para pagar facturas. Recuerda que las calificaciones fluctúan. Siempre y cuando las mantengas dentro de un rango bueno, estas fluctuaciones no afectarán la solidez de tu situación financiera. Los saltos grandes pueden ser motivo de preocupación, indicando un pago perdido o algo más grave, como robo de identidad.

Puedes ayudar a proteger tu crédito congelando tu informe crediticio en cada oficina de crédito. Aún puedes usar tarjetas de crédito, pero nadie puede solicitar crédito usando tu información personal porque el acceso está bloqueado cuando tu informe crediticio está congelado. Congelar tu informe crediticio solo toma unos minutos, pero es una forma efectiva de proteger tus finanzas. Se recomienda congelar tu informe crediticio de manera proactiva para evitar cualquier intento de fraude.

Los comentarios están cerrados.