Hoy hablaremos de las acciones con dividendos en el sector de bienes de consumo básico. Si nos encaminamos hacia una desaceleración económica, debemos ser cuidadosos con nuestras distribuciones. cuando La economía se está desacelerandoLos gastos discrecionales a menudo se posponen, pero las compras continúan. productos básicos.

Hoy discutiremos cinco acciones que pagan dividendos entre el 4.2% y el 10.7%. Estos productos “imprescindibles” pueden otorgar a nuestras carteras de inversión importantes propiedades de resistencia a las recesiones.

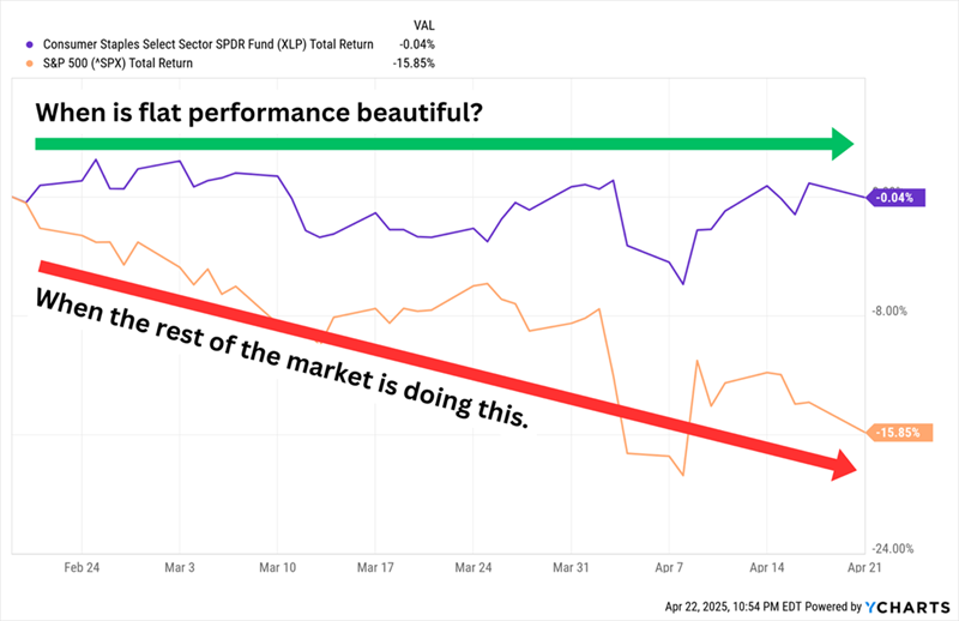

Las acciones de materias primas han tenido un rendimiento consistente en lo que va del año, lo que se considera un gran logro En este mercado. Su movimiento lateral ha superado al sobrecapitalizado S&P 500 este año:

Las acciones de productos básicos de consumo tienden a tener operaciones más estables que conducen a un desempeño más estable de las acciones en mercados turbulentos. Además, cuenta con ganancias predecibles que le permiten pagar dividendos mejores que el promedio.

Las acciones de productos básicos de consumo tienden a tener operaciones más estables que conducen a un desempeño más estable de las acciones en mercados turbulentos. Además, cuenta con ganancias predecibles que le permiten pagar dividendos mejores que el promedio.

Pero hay excepciones. Empresas principales populares como: Costco (COSTE)yWalmart (WMT) Devuelve menos del 1%. este además Reduce la rentabilidad de los fondos centrados en materias primas.

Acciones de tabaco que pagan dividendos

Los fumadores seguirán fumando, por eso estas dos compañías tabacaleras han experimentado ganancias de dos dígitos (¡frente a una caída del mercado del 15%!) desde el 19 de febrero:

Altria (NYSE: MO, rendimiento del 6.9%) Es más conocida por su división Philip Morris USA, que produce cigarrillos Marlboro y es, por lejos, el principal impulsor de ingresos de la compañía. Pero la empresa se centra cada vez más en sus productos sin humo, entre los que se encuentran el tabaco sin humo Copenhagen y Skoal, On! bolsas de nicotina oral, productos de vaporizador NJOY y, a través de una empresa conjunta con JT Group llamada Horizon Innovations, productos de tabaco calentados.

Altria ha enfrentado una disminución en el volumen de ventas de cigarrillos durante años y ha sufrido algunas heridas autoinfligidas, como su desafortunada participación en Juul Labs. Sin embargo, los altos precios de los cigarrillos, así como el crecimiento de sus productos libres de humo, han ayudado a mantener altas las ganancias y los dividendos, y se espera que sigan creciendo (lentamente) en 2025.

Desde que el mercado comenzó a caer en febrero, los inversores han estado comprando acciones de MO para capturar algo de esa estabilidad. Pero las acciones de Altria se han vuelto caras: sí, el P/E esperado de 11 no indica "sobrecompra", pero es notablemente más alto que la valoración de 8x-9x que ha tenido típicamente en los últimos años. *Nota de los expertos: El múltiplo de ganancias esperadas indica la valuación de una acción en relación con sus ganancias futuras esperadas y es una medida popular de valuación de acciones.*

British American Tobacco (NYSE: BTI, 7.5%) Posee varias marcas de cigarrillos conocidas, entre ellas Camel, American Spirit y Newport. Pero también comercializa tabaco sin humo, incluido el tabaco Grizzly, el tabaco calentado Glo, las bolsas de nicotina VELO y los cigarrillos electrónicos Vuse. A fines de 2023, BTI anunció que aplicaría una importante reducción no monetaria (que se haría oficial unos meses después, por un valor de 34.5 millones de dólares) al valor de sus marcas de cigarrillos en Estados Unidos. La acción alcanzó su punto más bajo a fines de 2024 y desde entonces se ha recuperado, incluidas ganancias de casi el 10% desde el pico del mercado de febrero.

A pesar de la rebaja, los ingresos y las ganancias netas de BTI se han mantenido en general estables, o incluso mejorando, durante años. Pero la empresa no espera crecimiento. sostenible Al menos hasta 2026, cuando la gerencia cree que recibirá más apoyo de su cartera libre de humo. Afortunadamente, la compañía aún encuentra suficientes cambios para mejorar su dividendo, algo que ha hecho en 26 de los últimos 27 años. Una rentabilidad superior al 7% es excelente. El ratio PE esperado de 9 no es tanto una vez que nos damos cuenta de que está en el extremo Top De su alcance plurianual.

Advertencia: No fomentamos ni recomendamos invertir en acciones que perjudiquen a las personas directa o indirectamente. Los detalles se incluyen con el propósito de presentar datos y ayudar a los inversores a identificar oportunidades potenciales y cómo aprovecharlas.

Acciones que pagan dividendos en el sector de la alimentación

Pasemos ahora a las empresas más tradicionales del sector de productos básicos de consumo, pero no a los nombres tradicionalmente conocidos. Las acciones líderes de este sector tienden a estar abarrotadas de inversores, lo que limita las rentabilidades. En cambio, prefiero acciones que operan fuera del foco de atención pero que ofrecen niveles de ingresos buenos o excelentes. *Las empresas pequeñas y medianas a menudo ofrecen oportunidades atractivas de crecimiento y dividendos debido a sus valoraciones relativamente bajas.*

SpartanNash (SPTN, rendimiento del 4.2%) es una empresa Ya lo discutimos antes. Como una “tienda de comestibles Plus”. La empresa opera cerca de 200 tiendas de comestibles en 10 estados con varias marcas, incluidas Family Fresh Market, Metcalfe's Market y Supermercado Nuestra Familia. Pero su otro segmento, más grande, es su negocio de distribución mayorista, que atiende a unas 2,300 tiendas de comestibles independientes en todo Estados Unidos. La empresa ha estado atravesando un plan de recuperación durante varios años que ha ayudado a revitalizar los ingresos y las ganancias netas, pero el desempeño de las acciones no ha seguido el mismo ritmo.

Como señalamos en 2020, “Una mirada a los últimos 10 años es probablemente un buen indicio de cómo serán los próximos 10 años a gran escala”.

SPTN presume de una rentabilidad saludable superior al 4%, superando a la mayoría de las demás tiendas de comestibles. Ha aumentado su dividendo durante 15 años consecutivos y paga menos de la mitad de sus ganancias, por lo que el dividendo adicional debería tener potencial de crecimiento. Es difícil decir lo mismo del precio de la acción. La gerencia ha expresado recientemente interés en expandir su presencia en tiendas de comestibles y de conveniencia latinas, pero sus planes aún están en sus primeras etapas. *Expandirse a nuevos mercados requiere un profundo conocimiento de las necesidades y preferencias locales*.

BGS Foods (BGS, rendimiento del 10.7%) Es el nombre detrás de marcas como Crisco, Cream of Wheat, Ortega y Bear Creek. Su rendimiento de dos dígitos es en gran medida producto de la caída de las acciones, que han caído más del 70% en los últimos años en medio de una disminución de los ingresos y los resultados finales.

Su rentabilidad del 10% desde el máximo del mercado es un pequeño milagro teniendo en cuenta sus continuos problemas operativos. A fines de febrero, B&G anunció que estaba registrando un cargo de 320 millones de dólares relacionado con “activos de marca intangibles” en sus marcas Green Giant, Victoria, Static Guard y McCann’s. BGS también mantuvo su dividendo en 19 centavos por acción, pero está abierta la pregunta de cuánto tiempo B&G podrá continuar haciéndolo. Los dividendos anuales son de 78 centavos por acción. Los profesionales esperan ganancias ajustadas de 68 centavos este año y 73 centavos en 2026. Algo tiene que suceder. *Un rendimiento inusualmente alto a menudo indica problemas subyacentes en la empresa.*

FEMSA (FMX, rendimiento 7.0%) – La sigla piadosa de Fomento Económico de México, SAB de CV – no es un nombre familiar, pero es muy interesante. FEMSA opera una gran cadena de tiendas de conveniencia, llamada Oxxo, en México, Colombia, Perú, Chile y Brasil. La misma marca se utiliza para las estaciones de servicio de automóviles en México. También opera farmacias bajo varios nombres en México, Chile, Colombia y Ecuador. Posee casi la mitad de las acciones. Coca-Cola FEMSA (KOF), la empresa de embalaje más grande de Coca-Cola (KO) En el mundo por volumen.

Así pues, FEMSA no es automáticamente una gran cobertura defensiva si nuestra preocupación es la economía. americano. Tenemos que observar a México para determinar el verdadero beneficio del FMX. Pero hay muchas cosas interesantes aquí. Tiene una posición dominante en América Latina. El resultado final y el crecimiento de los ingresos no han sido perfectos, pero son mejores que los de muchos otros nombres importantes. Se espera que las ganancias crezcan un 26% este año y luego otro 12% en 2026. Los dividendos en sí son generosos: FEMSA se ha vuelto cada vez más agresiva en cuanto a la devolución de capital, planeando pagar cuatro dividendos ordinarios trimestrales más cuatro dividendos "excepcionales", para un rendimiento de alrededor del 7%. *La diversificación geográfica es una gran ventaja, especialmente en tiempos de incertidumbre económica.*

Pero si bien FMX ha sido extremadamente productivo, también ha sido más volátil que el promedio de las acciones de materias primas y también es caro, ya que sus estimaciones de ganancias son 20 veces mayores.