Los inversores tradicionales se centran en el precio. Nosotros, los detractores, que nos centramos en los ingresos de jubilación, lo sabemos mejor.

Todo es cuestión del valor del activo neto (NAV). Valor del activo neto, querido.

El precio es lo que la gente paga en un momento determinado. Pero la gente entra en pánico. ¡A muchos de ellos les gusta comprar caro y vender barato!

Por otro lado, el valor del activo neto (NAV) es el valor de algo. prácticamente En ese mismo momento. El precio y el valor del activo neto (NAV) pueden divergir, especialmente durante momentos emotivos en el mercado. Cuando esto sucede, suele ser una oportunidad de compra para los contrarios cautelosos como nosotros.

Hagamos una prueba rápida. Piense en los fondos que mantiene en su cartera. ¿Cual es el mejor rendimiento? Valor liquidativo (NAV) ¿Para abril?

NAV fijo de esta máquina de ingresos de jubilación

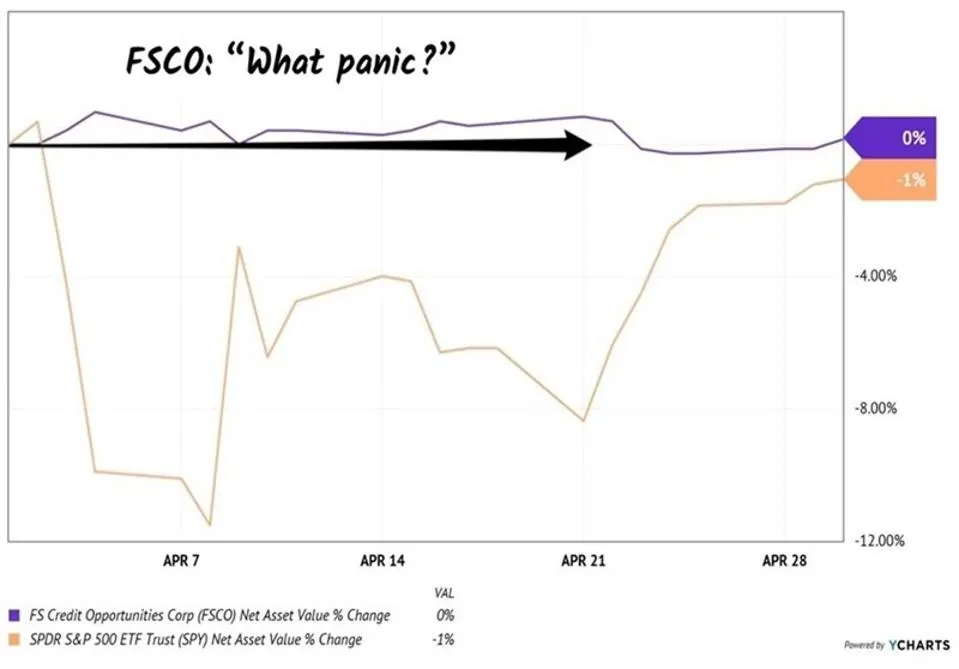

Voy a compartir con vosotros lo que tengo respecto a la billetera. Informe de ingresos inversos. Oportunidades de crédito FS (FSCO) Gana el primer premio por CIR ¡Con un NAV plano durante abril, el mes más volátil desde marzo de 2020!

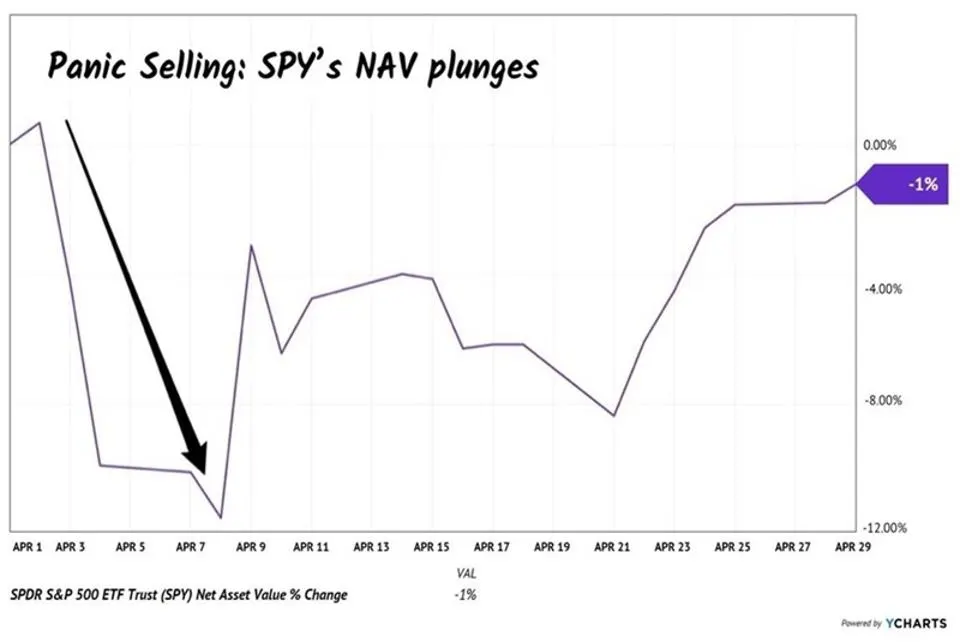

La situación era sombría. Abril de 2025 comenzó con una caída del 12% en el S&P 500.Fideicomiso SPDR S&P 500 ETF (SPY)—¡Recibió un gran golpe! El valor neto de los activos (NAV) de SPY cayó tanto como su precio (casi un 12 % en ocho días) porque los inversores vendieron acciones de las 8 acciones que poseía. El NAV de SPY se "valora" constantemente a medida que se negocian las acciones subyacentes.

Este es un inconveniente del NAV asociado con otras posiciones que cotizan en bolsa. Si el contenido de la cesta cae en un pánico, el valor liquidativo del fondo también lo hace:

FSCO no sufre este problema porque sus inversiones se realizan en los mercados. Especial Calculado y relativamente tranquilo en lugar de mercados General Obsesionado y a menudo en estado de pánico. El equipo otorga préstamos en el mercado privado, donde FSCO puede dictar términos favorables que aseguren su NAV.

Piense en FSCO como si fuera una BDC (empresa de desarrollo empresarial) dentro de un fondo de inversión cerrado (CEF). Pero es mejor que la mayoría de las empresas de desarrollo empresarial (BDC). FSCO utiliza un apalancamiento menor y tiene una estructura de costos más baja que todo el sector. Por ejemplo, fue testigo ETF de ingresos de VanEck BDC (BIZD) ¡Su NAV cayó casi un 14% en los primeros XNUMX días de abril!

Pero mientras SPY y BIZD estaban en caída libre en cuanto a NAV, la cartera de FSCO se mantuvo bien. لا يصدق. ¡No se movió!

Con un historial tan probado, se podría suponer que FSCO cotiza con una prima. premium: A su valor liquidativo porque cualquier inversor del planeta querría entrar. El fondo paga una rentabilidad del 11 % en cuotas mensuales y su valor liquidativo nunca se mueve. ¿Qué no te gusta?

ingresos mensuales de jubilación

Sin embargo, sorprendentemente, FSCO ha estado cotizando con descuento desde que lo cubrimos por primera vez aquí en Contrarian Outlook. De hecho, cuando lo agregamos a la billetera, Informe de ingresos inversos En octubre ofrecí un descuento del 10%. Lo que significa que esta excelente caja fue un hallazgo de primera categoría: ¡disponible por solo 90 centavos de dólar!

¿Por qué? El fondo existe desde hace más de 10 años, pero sólo ha cotizado públicamente como fondo cerrado durante dos años. Los inversores de CEF odian la novedad. Queremos pruebas de que los ingresos Continuará.

Entonces. Llamé a Josh Bloom, director de relaciones con inversores de FS Global Credit, para discutir el asunto. ¿Cómo es posible este asombroso desempeño? ¿Durante el mes más volátil que recuerdo?

“La resiliencia del valor neto de los activos (NAV) refleja el enfoque en estrategias de crédito garantizadas y estructuradas, que tienden a mostrar menos correlación con los movimientos más amplios del mercado de valores”, me explicó Josh.

El gestor de cartera Andrew Beckman y su equipo son expertos en “cubrir” el crédito o estructurar préstamos con diferentes niveles de protección, de modo que FSCO esté posicionado para recuperar su dinero primero incluso si las condiciones crediticias se deterioran. Josh continuó explicando que Beckman también implementa coberturas de vez en cuando para mitigar la volatilidad.

“Los sólidos fundamentos de suscripción y la exposición limitada a la valoración del mercado también respaldaron la estabilidad del valor neto de los activos”, continuó Josh. El punto clave que plantea aquí es que FSCO ofrece préstamos de alta calidad que no están sujetos a los caprichos diarios de los mercados públicos. Se trata de instrumentos de crédito privados en poder de inversores sofisticados que A ellos no les importa Independientemente de si el S&P 500 baja en un día determinado, ¡quieren obtener sus ganancias!

También somos inversores de ingresos. Desde que agregamos FSCO a nuestra cartera Informe de ingresos inversos En octubre, este fondo se mantuvo sólido sin movimientos en el NAV. ¡Sin embargo, esto no limitó nuestras ganancias! Disfrutamos de una rentabilidad total del 13.1% gracias a las distribuciones mensuales de dividendos. Y ganancias Precios de la ventana de descuento cada vez más reducida de FSCO. Estos rendimientos ascienden al 23.4% anual.

¡Todo se ve genial en el espejo retrovisor! Pero quería saber cómo eran las condiciones “en el terreno” para el Crédito FS. Hoy. Josh explicó:

Seguimos siendo cautelosos seleccionando créditos y buscando oportunidades basadas en valor. El crédito privado sigue siendo un foco principal, pero si los mercados públicos se fragmentan debido a la volatilidad inducida por las tarifas, recurriremos a ese conjunto de oportunidades periódicamente.

Para nosotros, como inversores de ingresos, FSCO es una gran oportunidad.