Incluso cuando los contribuyentes y los profesionales de impuestos estaban finalizando la temporada de impuestos, había caos en el IRS. El presidente Donald Trump reemplazó al comisionado interino del IRS, Gary Shapley, quien contaba con el respaldo de Elon Musk, después de que el secretario del Tesoro, Scott Bessent, se quejara ante Trump de que Shapley fue elegido sin su permiso. Trump reemplazó a Shapley por el subsecretario del Tesoro, Michael Faulkender. Faulkender es el quinto comisionado o comisionado interino del IRS desde enero. (Si llevamos la cuenta, los otros son, en orden, Werfel, O'Donnell, Krause y Shapley.)

También se estaban produciendo cambios en las reglas. En respuesta a una orden ejecutiva para revisar y derogar regulaciones consideradas inconstitucionales o que socavan los intereses nacionales, El IRS ha emitido el Aviso No. IRS 2025-23. El aviso anuncia la intención de eliminar las regulaciones relacionadas con ciertas acciones de cambio de base que imponía obligaciones de presentación de informes y posibles sanciones. El aviso también retira el Aviso No. 2024-54 del IRS, que establecía nuevas regulaciones propuestas para abordar las transacciones de transferencia de base relacionadas con sociedades que ahora se supone que nunca deben ocurrir. Si bien esto puede brindar un alivio inmediato a los contribuyentes, el futuro de la aplicación de impuestos a las sociedades está lejos de estar decidido.

El IRS también emitió una guía que dispone lo siguiente: Aclaración sobre la deducción de las pérdidas por robo para las víctimas de fraude. La guía, en forma de memorando legal, explica que los contribuyentes que fueron defraudados en una estafa de inversión tradicional pueden ser elegibles para una exención fiscal. Sin embargo, los contribuyentes que perdieron dinero a través de estafas personales, como romances o secuestros falsos, probablemente no sean elegibles para la deducción. ¿Cual es la clave para reclamar el descuento? Las pérdidas deben estar relacionadas con un motivo de lucro: por parte de la víctima (sí, leyó bien).

Las directrices emitidas previamente por FinCEN también están siendo revisadas nuevamente. Meses después de que el Departamento del Tesoro anunciara que La Ley de Transparencia Corporativa (CTA) no se implementará. Una nueva demanda contra empresas locales pretende bloquear una nueva norma que exige la recopilación de datos (esta vez centrándose en informar las compras de propiedades residenciales en efectivo), alegando que la norma es onerosa e inconstitucional. La norma de 2024, que entrará en vigor a fines de este año, requiere que las compañías de títulos recopilen y reporten información detallada sobre las ventas de propiedades residenciales no financiadas a entidades legales (incluidas pequeñas empresas), fideicomisos y empresas fantasma. La norma no exigirá la declaración de ventas a particulares. A los efectos de la norma, no financiado significa que no incluye una extensión de crédito garantizada por el bien mueble y extendida por una institución financiera – esto eximiría a las hipotecas comerciales, por ejemplo, pero incluiría transacciones en efectivo y transferencias financiadas por prestamistas privados.

Si algo de esto le suena familiar es porque hay similitudes entre el requisito de presentación de informes de la Ley de Transparencia Corporativa (CTA), en gran medida simplificado, y esta norma. Por ejemplo, para los propósitos de la norma de informes de bienes raíces, la información que debe informarse incluye la identidad de la persona que informa, la entidad legal o fideicomiso al que se está transfiriendo la propiedad residencial, los propietarios beneficiarios de esa entidad o fideicomiso cesionario, la persona que transfiere la propiedad residencial, la propiedad que se está transfiriendo y cierta información sobre la transacción. ¿El caso también da una sensación de déjà vu? (East Texas Title Co. contra Bessent) fue asignado al juez Jeremy Kernodle. El 7 de enero de 2025, Kernodle otorgó una orden judicial preliminar y una suspensión Smith contra Estados Unidos Impedir que FinCEN haga cumplir la Ley de Transparencia Corporativa (CTA).

En noticias mundiales, la muerte del Papa Francisco tuvo impacto en todo el mundo. Dentro de unas semanas, la congregación se reunirá en la Capilla Sixtina del Vaticano para realizar una serie de votaciones para elegir al próximo Papa. Una pregunta que seguramente estará en primer plano para quienes tengan que tomar la decisión es si el próximo Papa continuará con el legado del Papa Francisco. A lo largo de su vida, Francisco enfatizó constantemente que los impuestos son un imperativo moral y pidió un sistema tributario más justo que beneficie a todos, especialmente a los pobres. Esto significa, insistió, que los ricos deben contribuir al bien común. Como parte de su mensaje general, se pronunció contra la evasión fiscal y los paraísos fiscales, temas que otros líderes y organizaciones globales también han priorizado. Mientras observamos el humo blanco, Vale la pena considerar qué podría significar esto para la política fiscal global..

Un poco más cerca de casa, publiqué Forbes Su primera lista de los mejores contadores públicos del estado. Es una continuación de la lista inaugural Forbes Top 200 CPAs del año pasado, que identificó a 1,000 de los mejores contadores públicos de los XNUMX estados.

Finalmente, mi hijo se sorprendió hace poco al enterarse de que, hace años, escribí sobre las consecuencias fiscales de una de sus películas favoritas, "Ratatouille". Formaba parte de una serie en la que evaluaba las consecuencias fiscales de películas recomendadas por los lectores, como "Trading Places", "Blow" y "Casablanca". Para cada película, me centré en las consideraciones fiscales y las consecuencias de la trama, así como en cómo se desarrollarían las decisiones de los personajes en la vida real. Abordé temas como la presunción de muerte, los tratados fiscales internacionales, los ingresos ilícitos, los mercados de materias primas y el sector inmobiliario. Fue muy divertido, así que lo retomaré gradualmente para el verano de 2025. Si tienen alguna película que reseñar, especialmente una con un giro interesante en materia fiscal o de delitos financieros, envíenme un correo electrónico (kerb@forbes.com) para que la considere.

Advertencia rápida: No haré nada demasiado atrevido porque mi reseña tiene que ser segura para el trabajo (además, mi madre podría leerla). No soy fan de las películas muy violentas porque soy muy sensible y miedoso. Pero aparte de eso, me encantaría recibir tus sugerencias, así que nomina. Espero que este artículo le resulte interesante e informativo. ¡Bienvenidos al (casi) verano!

Preguntas

Esta semana, un contribuyente preguntó:

No tengo dinero para pagar mis préstamos estudiantiles, así que no los he estado pagando. ¿Qué significa la noticia sobre el cobro de préstamos estudiantiles para mis impuestos?

El Departamento de Educación de Estados Unidos anunció recientemente que reanudará el cobro de préstamos estudiantiles en mora a partir del 5 de mayo. El ministerio no ha cobrado préstamos morosos desde 2020 debido a la pandemia.

Para efectos de este anuncio, se consideran préstamos en mora aquellos que no han sido pagados durante 270 días, o aproximadamente nueve meses. El Departamento observa que más de cinco millones de prestatarios no han realizado un pago mensual durante más de 360 días, y que cuatro millones de prestatarios están en mora tardía (4-91 días). Como resultado, podría haber casi 180 millones de prestatarios en mora dentro de unos pocos meses. *Es importante señalar que estas cifras reflejan la magnitud del desafío que enfrentan los prestatarios y el gobierno.*

Como parte del proceso de cobranza, la Oficina de Ayuda Federal para Estudiantes (FSA) reanudará el programa de Oportunidades Sobresalientes del Tesoro (TOP) el 5 de mayo.

Aquí le mostramos cómo sus impuestos entran en juego. Si no paga su deuda, esta puede transferirse a TOP, que ayuda a cobrar la deuda reteniendo dinero de los pagos federales, como los reembolsos de impuestos. Este proceso puede denominarse compensación de pago, compensación administrativa o reembolso. También se puede embargar hasta el 100% de su reembolso de impuestos federales para pagar deudas tributarias no federales, manutención infantil, impuestos a la renta estatales y deudas de seguro de desempleo. *El Programa de Compensación de Deudas Pendientes del Tesoro (TOP) es un poderoso mecanismo para cobrar la deuda federal.*

(Los beneficios de seguridad social y jubilación ferroviaria también pueden ser embargados para satisfacer deudas tributarias y no tributarias federales, pero estas incautaciones están limitadas al 15 % de los beneficios. Otros pagos que pueden ser embargados total o parcialmente, dependiendo del tipo, incluyen pagos relacionados con viajes a proveedores y empleados federales, nómina federal (incluido el pago militar), jubilación de la Oficina de Administración de Personal y pagos estatales).

Su deuda permanecerá en la base de datos de TOP hasta que le diga a la agencia original que deje de cobrarla. Esto suele ocurrir una vez que la deuda está totalmente pagada, está sujeta a la suspensión de la quiebra o si hay otras razones para pausar o detener el cobro.

Si no puede pagar sus préstamos estudiantiles, no se comunique con el IRS: la agencia no puede ayudarlo. Debería trabajar con su prestamista para obtener un plan de pago, participar en la rehabilitación del préstamo o explorar otras opciones. *La comunicación temprana con el prestamista es clave para evitar las consecuencias del incumplimiento.*

¡buena suerte!

Estadísticas, gráficos y mapas

La economía sigue siendo una preocupación para la mayoría de los estadounidenses. Señaló Una encuesta reciente de Gallup Junto con la economía y la atención médica, la preocupación pública sobre la Seguridad Social ha aumentado significativamente, y el nivel de la Seguridad Social se encuentra en su nivel más alto en 15 años. Según los resultados de la encuesta, las principales preocupaciones incluyen la economía (el 60% está muy preocupado), los costos de la atención médica (59%), la inflación (56%), el gasto federal y el déficit presupuestario (53%) y el sistema de Seguridad Social (52%). *Esta encuesta refleja la creciente preocupación por la estabilidad financiera a largo plazo.*

Una razón para esta preocupación no es sólo los importantes recortes de personal en la Administración del Seguro Social, sino también la preocupación real de que los beneficios puedan estar en riesgo.

Por ley, los beneficios del Seguro Social deben pagarse incluso si hay un déficit e incluso si el Congreso no aprueba un presupuesto. Es por eso que usted escuchará que los beneficios se llaman "derechos". Esta palabra evoca muchas respuestas emocionales, pero simplemente significa que estos dólares no son parte de la discusión del presupuesto general porque son gastos obligatorios. *Los derechos son programas financiados por ley, independientemente del presupuesto anual.*

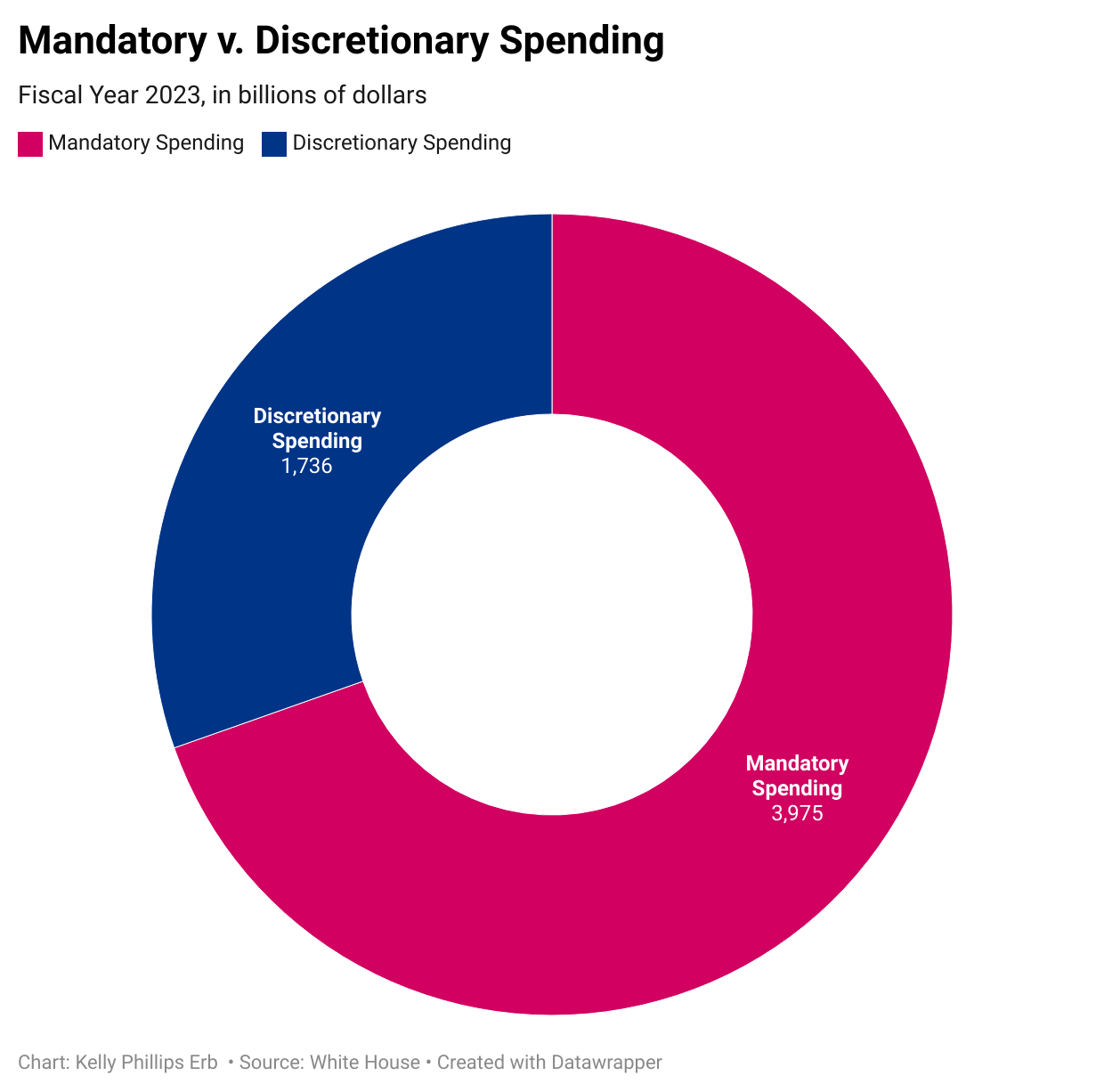

¿La parte difícil? El gasto obligatorio, como estos programas de prestaciones sociales, es mucho más caro que el gasto discrecional.

La Seguridad Social y Medicare son ejemplos de programas de beneficios con una fuente de financiación dedicada: los impuestos sobre la nómina que nosotros (empleadores, patronos y trabajadores autónomos) pagamos al sistema forman un “fondo fiduciario”. Al igual que un depósito bancario, sus contribuciones reales no permanecen en una bóveda esperando a ser reclamadas. En cambio, su dinero se usa para pagar beneficios a otros contribuyentes, y las recaudaciones futuras se utilizarán para pagar sus beneficios; al menos, esa es la esperanza. ¿El problema? Sus costos totales de Seguridad Social ahora superan sus ingresos totales, y así ha sido desde 2021. *Este déficit es una señal de alerta que requiere medidas correctivas.*

Los fideicomisarios de estos fondos (recuerde, existe un fondo fiduciario) esperan pagar los costos utilizando una combinación de fuentes, incluidas las reservas de activos del fondo fiduciario del fondo general del Tesoro hasta 2035. Es entonces cuando las reservas del fondo fiduciario se agotarán sin necesidad de ninguna acción adicional. ¿Qué pasa después? Recuerde, los trabajadores seguimos recibiendo su salario a medida que avanzamos. Sin embargo, este dinero sólo será suficiente para pagar alrededor de tres cuartas partes de los beneficios programados hasta 2098.

Existe un problema similar con Medicare, ya que los gastos por beneficiario superarán los ingresos. Sin embargo, a medida que la población envejece y los costos de atención médica aumentan, los costos generales de Medicare aumentarán. ¿El resultado? Los fideicomisarios esperan que Medicare enfrente un déficit financiero significativo. *Garantizar la sostenibilidad de Medicare requiere reformas estructurales.*

Para mantener solventes los fondos fiduciarios de la Seguridad Social y de Medicare, es necesario realizar cambios. Hay varias maneras de lograrlo, entre ellas aumentar los impuestos sobre la nómina, reducir los ajustes del costo de vida, aumentar las edades de elegibilidad y gravar los beneficios. Como puedes imaginar, ninguna de estas opciones es particularmente popular. *Abordar estos desafíos financieros requiere debates políticos difíciles.*

Estos no son problemas pequeños. Los derechos sociales son la parte más importante del presupuesto federal. La Seguridad Social, Medicare y Medicaid representan casi la mitad del presupuesto, con una asombrosa cifra de 2.7 billones de dólares. Recortar el gasto tendrá un costo, incluido un costo político.

Una mirada más profunda

La moda rápida tiene bajos costos de producción y envío.

Cuando el presidente Trump anunció aranceles, especialmente sobre las importaciones procedentes de China, las discusiones casi siempre se centraron en los automóviles, los productos electrónicos y ciertos alimentos. Pero hay una industria que puede verse afectada y que ha estado ausente de estas discusiones: la moda rápida.

La moda rápida se refiere a la producción y distribución rápida de ropa de moda y económica. A pesar de las posibles desventajas, incluido el importante impacto ambiental, las revistas y los programas de televisión promueven constantemente la moda rápida. Es posible que hayas comprado un artículo de moda rápida (o lo hayas considerado) después de ver cómo podías “comprarlo por menos” o “copiar el estilo” de una celebridad. Los consumidores a menudo desconocen los costos ocultos asociados a la sostenibilidad.

La mayoría de los artículos de moda rápida se fabrican a bajo precio en otros países y se envían a Estados Unidos. Y si se envían en paquetes más pequeños, también obtienen una exención arancelaria, ya que los paquetes de menos de 800 dólares tradicionalmente han estado libres de aranceles, un vacío legal a veces llamado exención *de minimis*.

En una orden ejecutiva del 2 de abril, Trump anunció que los paquetes comerciales con un valor inferior a 800 dólares estarían sujetos a aranceles mínimos, comenzando con una tarifa fija de 25 dólares por artículo de correo o el 30% del valor del artículo de correo. En junio, la tarifa plana aumentará a 50 dólares, pero la tasa del 30% seguirá siendo la misma.

Luego, el 8 de abril, Trump anunció que triplicaría los aranceles. Los mismos paquetes estarán sujetos a una tarifa fija de $75 por envío o el 90% del valor del envío; en junio, la tarifa fija aumentará a $150, pero la tarifa del 90% seguirá siendo la misma.

El 9 de abril, Trump volvió a subir las tasas. Ahora, la cifra aumentará del 90% al 120%, y la tarifa fija aumentará a 100 dólares por artículo de correo; en junio, la tarifa fija aumentará a 200 dólares.

El problema para los legisladores estadounidenses es que el país recibe una gran cantidad de estos bienes. Un informe del Comité Selecto de la Cámara de Representantes de Estados Unidos sobre el Partido Comunista de China concluyó que casi el 30% de los envíos *de minimis* provienen de Shein y Temu, dos proveedores de moda rápida. Para ponerlo en contexto, según la Oficina de Aduanas y Protección Fronteriza de Estados Unidos, Estados Unidos recibió más de 2024 millones de envíos en 1.36. Y si el 30% de esos paquetes provinieron de Shein y Temu, enviaron alrededor de 408 millones de paquetes a Estados Unidos ese año.

Los ingresos provenientes de estos paquetes serán significativos, pero hacer cumplir las tarifas puede ser un desafío. Una de las razones por las que se introdujo inicialmente la exención fue facilitar el flujo comercial y no empantanarse con cosas pequeñas. Pero resulta que las cosas pequeñas son en realidad muy grandes.

Fechas límite importantes para la presentación de impuestos para el año 2025

???? 1 de mayo de 2025: Fecha límite para personas y empresas en Alabama, Georgia, Carolina del Norte, Carolina del Sur y partes de Florida, Tennessee y Virginia afectadas por tormentas severas e inundaciones causadas por el huracán Helene (☆) y Huracán Milton. *Tenga en cuenta que el IRS ha extendido la fecha límite de presentación de impuestos para aquellos afectados por estos desastres.*

???? 16 de junio de 2025: Fecha límite para que las personas que viven y trabajan en el extranjero presenten sus declaraciones de impuestos federales sobre la renta de 2024 y paguen los impuestos adeudados. *Se recomienda consultar los requisitos de residencia fiscal para determinar las obligaciones tributarias.*

???? 30 de septiembre de 2025: Fecha límite para particulares y empresas afectado Con los recientes ataques terroristas en Israel. *Las empresas y personas afectadas deben revisar los servicios de ayuda en caso de desastre del IRS.*

???? 15 de octubre de 2025: Fecha límite para personas y empresas afectadas Con incendios y fuertes vientos en el sur de California A partir del 7 de enero de 2025. *Se recomienda verificar la elegibilidad para el alivio fiscal por desastre.*

???? 3 de noviembre de 2025: Fecha límite para las personas y empresas afectadas por las tormentas en Aláyتينيسي A partir del 2 de abril de 2025. *Los residentes en las áreas afectadas deben consultar las extensiones de impuestos disponibles.*

Conferencias y eventos tributarios

???? 8-10 de mayo de 2025. Reunión de mayo de la Sección Tributaria de la Asociación Americana de Abogados. Marriott Marquis Washington, DC. Es necesario registrarse.

???? 13-14 de mayo de 2025. Conferencia Anual de NAEL 2025 Capitol Hill Fly-In, Washington, D.C. Es necesario registrarse (Sólo miembros de NAEA).

???? 16-19 de junio de 2025. Festival de Impuestos Latinos. MGM Grand Hotel & Casino, Las Vegas, Nevada. Es necesario registrarse.

???? 18-19 de julio de 2025. Retirada fiscal "conferencia anti-impuestos". Denver, Colorado. La inscripción se anunciará más adelante..

???? 21-23 de julio de 2025. Simposio Tributario de la Asociación Nacional de Profesionales de Impuestos 2025, Caesars Palace, Las Vegas, Nevada. Es necesario registrarse.

Posiciones y directrices fiscales importantes

publicado Servicio de Impuestos Internos (IRS) Boletín de Rentas Internas No. 2025-18. *Este folleto incluye orientación detallada sobre cuestiones fiscales.*

Noticias e informes importantes en el ámbito fiscal y contable

Anunciado EY Acerca de Establecer Martín Fiore Fiore se desempeñará como Vicepresidente de la Práctica Tributaria de las Américas, con sede en Nueva York, a partir del 1 de julio de 2025. Reemplazará a Kevin Flynn, quien dirigió la práctica desde 2022 y se jubilará al final del año fiscal. Fiore se desempeñó anteriormente como Vicepresidente Ejecutivo de EY Américas – Impuestos. Con sede en Nueva York, Fiore supervisará la estrategia fiscal y todos los servicios al cliente, liderando un equipo de más de 18000 personas en América e Israel. Este nombramiento es significativo en el ámbito de las estrategias de impuestos corporativos.

Compañía anunciada Greenberg Traurig, LLP Acerca de إضافة Michelle Rosenblatt Al Departamento de Servicios Patrimoniales Privados en calidad de socio. Rosenblatt se une a la oficina de Austin de la firma proveniente de Jackson Walker LLP, enfocando su práctica en planificación de impuestos, patrimonio, negocios y preservación de patrimonio en Estados Unidos e internacionales para individuos, familias y oficinas familiares de alto patrimonio. Esto representa una sólida incorporación al equipo de impuestos internacionales.

Las dos empresas anunciaron Baker Tillyymusgo adams Acerca de Planes de fusión Crear la sexta firma de Contadores Públicos Certificados (CPA) más grande de los Estados Unidos. Se espera que el acuerdo se complete en junio. Jeff Ferro, director ejecutivo de Baker Tilly, se desempeñará como director ejecutivo de la compañía combinada hasta su jubilación, y Eric Miles, actual director ejecutivo de Moss Adams, asumirá el cargo de director ejecutivo el 1 de enero de 2026 (Ferro seguirá siendo director del directorio de Baker Tilly). Guía de ayuda de Ferro acuerdo de capital privado a Baker Tilly en 2024. Esta fusión refleja las tendencias actuales en la industria contable.

El estado está haciendo Indiana Al aumentar el impuesto a los cigarrillos. Los legisladores aprobaron un aumento de $2 por lata como parte del nuevo presupuesto estatal. El aumento de impuestos, que entrará en vigor el 1 de julio, elevará el impuesto total al cigarrillo en el estado a $3 por paquete. Este aumento de impuestos tiene un impacto directo en los consumidores y los minoristas.

Doce estados han presentado una demanda contra la administración Trump, acusándola de "imponer aumentos de impuestos ilegales" a los estadounidenses a través de aranceles. La demanda busca una orden judicial para detener los aranceles, alegando que Trump no tiene la autoridad para aumentarlos bajo la Ley de Poderes Económicos de Emergencia Internacional (IEEPA). La demanda fue presentada por los fiscales generales de Nueva York, Arizona, Colorado, Connecticut, Delaware, Illinois, Maine, Minnesota, Nevada, Nuevo México, Oregón y Vermont. Esta demanda pone de relieve los desafíos jurídicos que rodean la política fiscal.